「10万円を審査なしで借りられる?」

収入減や想定外の出費などが理由で10万円が必要だけれど、審査なしで借りる方法はないかと考える人もいるのではないでしょうか。

10万を借りる手段には以下のような方法があります。

- カードローン

- クレジットカードのキャッシング

- スマホアプリ

- 公的融資制度

- 質屋やフリマアプリで売る

今すぐ10万円を借りたい人には、最短即日融資が可能な消費者金融カードローンがおすすめです。

カードローンなら、電話連絡なしで審査ができWEBやアプリから最短20分の即日融資も可能です。

本記事では10万円を借りるための様々な方法とカードローンの審査に通過するためのコツなどを解説していきます。

ブラックリストや無職の方は借り入れできませんが、審査なしで10万円の少額融資を受ける手段についても解説します。

- 10万円を審査なしで借りることはできるが方法はごくわずか

- カードローンなら最短即日融資で10万円を借りることが可能

- 審査に通るためには返済能力と信頼力が重要

10万円を審査なしで借りる方法はある?

10万円を審査なしで借りる際には「生命保険の契約者貸付」「クレジットカードのキャッシング枠」「家族からの借り入れ」「質屋からの借り入れ」といった方法を検討できます。

| 10万円を審査なしで借りる方法 | 特徴 | 融資時間 | 金利 | おすすめの人 |

|---|---|---|---|---|

| 生命保険の契約者貸付 | 生命保険の解約返戻金を担保にお金を借りられる制度 | インターネットからの手続き:即日~2営業日 | 2.0~6.0%程度(加入する生命保険によって異なる) | ・生命保険に加入している方 |

| クレジットカードのキャッシング枠 | クレジットカードに付帯するキャッシング枠を利用してお金を借りられるサービス | 最短即日(暮時とカードにキャッシング枠が付帯する場合のみ) | 15.0~18.0%程度(契約するクレジットカードによって異なる) | ・クレジットカードを所有している方 ・キャッシング枠に余裕がある方 |

| 家族からの借り入れ | 親や兄弟などに直接交渉してお金を借りる方法 | 交渉内容による | 交渉内容による | 信頼できる家族がいる方 |

| 質屋からの借り入れ | 質屋に換金価値の高い物品を預けてお金を借りる方法 | 即日(その場で融資が可能) | 月利2.0~8.0%程度(利用するする質店によって金利設定は異なる) | ・ブランド品や高価な品を持っている方 |

| アルバイトや副業 | アルバイトや副業で働くことでお金を用意する | 時給や労働時間による | なし | ・働く意欲がある方 |

| 不用品を売却する | 不用品をフリマアプリやリサイクルショップで売却する | 即日(その場で融資が可能) | なし | ・普段からフリマアプリを活用している方 |

10万円を審査なしで借りる方法はいくつかあります。

しかし、生命保険の契約者貸付やクレジットカードのキャッシング枠のように、一定の要件に当てはまらない場合は10万円を審査なしで借りる方法として検討できないので注意してください。

審査なしよりも今すぐ10万円を借りたい人には、消費者金融カードローンがおすすめです。

SMBCモビットなら申込からすべてWeb完結で電話連絡をなしにできるなどのメリットがあります。

以下のカードローンから自分にあったカードローンを探してみるのも1つの方法です。

| 金融機関名 | おすすめポイント | 審査スピード | 在籍確認 |

|---|---|---|---|

SMBCモビット 詳細はこちら | 申込からすべてWeb完結! | 最短30分※¹ | 原則電話連絡なし |

アコム 詳細はこちら | 3秒診断で審査に 通過するかがわかる! | 最短20分※⁴ | 原則なし※³ |

プロミス 詳細はこちら | 最大金利が17.8%なので 利息を抑えられる! | 最短3分※² | 原則電話連絡なし |

注釈

※¹申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※²お申込み時間や審査によりご希望に添えない場合がございます。

※³電話での確認はせずに書面やご申告内容での確認を実施

※⁴お申込時間や審査によりご希望に添えない場合がございます。

10万円を審査なしで借りる方法について、この後により詳しく解説します。

それぞれを比較・検討したうえで最適な方法にてお金を借りましょう。

また20万円を審査なしで借入したい方は以下記事も参考にしてみてください。

20万円は審査なしで借りれる?どうしても明日までに必要な時やブラック・無職などタイプ別に解説

生命保険の契約者貸付なら解約返戻金の範囲内で10万円借り入れが可能

生命保険の契約者貸付とは、生命保険の契約者が解約返戻金の範囲内で借り入れが可能な制度です。

解約返戻金とは、保険契約を解約した際に契約者に対して支払われるお金を意味します。

解約返戻金を担保にお金を借りるので、審査を実施せずに利用可能です。

ただし、契約者貸付でお金を借りるには「契約する保険会社が契約者貸付を取り扱っている」「掛け捨てではなく解約返戻金のある貯蓄型保険に加入している」の2点の要件を満たす必要があります。

最短当日中に借り入れができたり、具体的な返済期日は定められていなかったりするなど、契約者貸付は利便性が高く、自由度も高いです。

しかし、契約者貸付の借入期間中に契約者が死亡した際には保険金から借入金額が相殺される、元利金が解約返戻金の額を超えた場合は保険契約が失効するといった点に注意が必要です。

クレジットカードのキャッシング枠なら利用枠の範囲内で10万円借りられる

手持ちのクレジットカードにキャッシング枠が付帯していれば、審査なしですぐにお金を借りられます。

クレジットカードには、商品やサービスなどの支払いに利用できるショッピング枠に加えて、現金の借り入れが可能なキャッシング枠があり、それぞれに利用枠が設定されているからです。

例えば、クレジットカードの総利用枠が50万円、キャッシングの利用枠が20万円だったとしたら、お金を借りられるのは20万円です。

しかし、クレジットカードの総利用枠が50万円だったとしても、すでにショッピング枠を40万円使っている場合は、同月中にキャッシング枠で借りられるのは10万円となります。

利用可能枠はクレジットカードの種類や利用状況によって異なりますが、10~30万円程度に設定されているのが一般的でしょう。

キャッシング枠を利用してお金を借りる際には、コンビニや金融機関のATMから現金を引き出す、振込融資といった方法の選択が可能です。

ATMの画面やクレジットカードの会員サイトの案内に従って操作を行うだけなので、手続きが難しいこともありません。

注意点として、クレジットカードにキャッシング枠の設定がない場合は、申込手続きを行って審査に通る必要があります。

当然ながら審査に落ちることもありますし、審査に通っても少ない利用枠しか設定されないケースもあります。

その他にも、クレジットカードのキャッシングは1回払いでも利息が発生し、適用金利は15.0~18.0%程度と高めです。

気軽に借り入れができるからといって計画的な利用をしないと、利息が膨らんで返済不能となるリスクも発生します。

家族からの借り入れなら金利や返済期間に融通が利く可能性が高い

10万円を審査なしで借りる方法の中で、金利の負担が気になる人は家族にお金を貸してもらえないか確認してみてください。

保証会社を介した審査もないので、素早くお金を借りられます。

クレジットカードやカードローンのように、返済計画を誤って返済不能に陥る、お金に余裕がないときでも期日までに必ず返済しなければならないといった心配はありません。

また、家族という近しい関係性がゆえに「金利0円」「お金のあるタイミングで返済すれば良い」など、融通を利かせてもらえる可能性も高いです。

注意点として、家族からの借り入れであっても返済を踏み倒すことは絶対にしないでください。

信用を失うだけでなく、お金を貸してくれた相手の気持ちを裏切る結果となるからです。

あくまでも返済可能な範囲内の金額だけを借りて、事前に決めたとおりに返済することを心がけましょう。

質屋に換金価値のある商品を持ち込めばその場で10万円借りられる

質屋に担保として商品を持ち込み、その価値に見合った金額を借りるのも審査なしでお金を借りる方法の一つです。

商品の価値に応じた金額をその場ですぐに借りられますが、どんな商品を持ち込んでもお金を借りられるわけではありません。

ブランドバッグや時計、ジュエリー、金、家電製品などの換金価値の高いものに限ります。

質屋でお金を借りる際には、まず質屋に商品を持って来店し、その後に専門家による査定を実施する流れです。

査定が完了したら借入可能金額を提示されるので、金額に納得して借り入れの手続きを進める場合は個人情報の登録と本人確認書類を提出してください。

提示された金額に納得できない場合は断っても問題ありません。

質屋からの借入手続きが完了する際には、質札と呼ばれる書類が渡されるので失くさないように保管しておきましょう。

質札は借りたお金を返して品物を引き取る際に必要だからです。

なお、借りたお金を期限までに返さなかった場合は、担保として預けた品物を取り戻せなくなります。

アルバイトや副業をして10万円を作り出す

10万円が必要な場合、借りるのではなくアルバイトや副業で収入を増やせないかどうかも検討するのも方法の一つです。

収入を増やせれば、審査結果を気にする必要はありませんし、利息の支払いも発生しません。

日雇いで給与を即日で支払ってくれるアルバイトもありますし、自分のスキルを活かせる副業をすれば高額な収入を得られる可能性も高いです。

アルバイトや副業は、インターネットやスマホアプリの求人情報から簡単に検索できます。

給料や勤務時間、勤務地などに条件がある場合は、それらを指定したうえで検索してみましょう。

注意点として、本業以外に収入を得ることを禁止していないかどうかの確認は必ず行ってください。

就業規則でアルバイトや副業を禁じている場合、勤務先に発覚すれば何らかの処罰を受けてしまうからです。

不用品をフリマアプリやリサイクルショップで売却する

手っ取り早く現金を手に入れるなら、身の回りにある不要品をフリマアプリやリサイクルショップで売却してみましょう。

自分では不要だと思っていた品物の価値が高く、10万円程度の現金ならすぐに手に入るケースもあるからです。

例えば、ブランドバッグや時計、貴金属をはじめ、ゲーム機本体やソフト、アイドルグループのCDやBlu-ray、グッズなど、希少価値が高ければプレミア価格が付くかもしれません。

リサイクルショップであれば、その場で買い取ってもらえるので持ち込んだ当日中に現金が手に入ります。

それに対しフリマアプリは、購入したい人がいて売却が成立しないことには現金が手に入らないので利用する際には注意してください。

10万円を審査なしで借りるには?即日融資におすすめの消費者金融カードローン

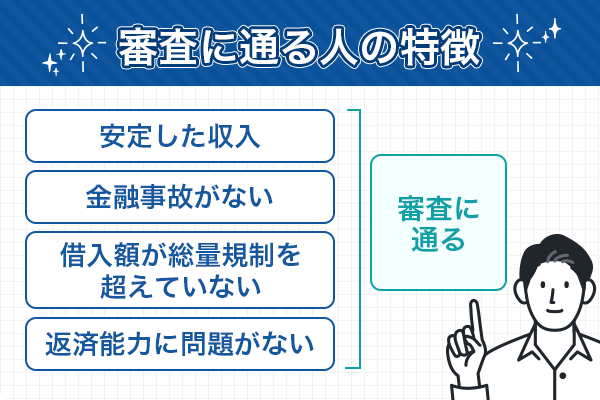

10万を審査なしで借りるには、即日融資に対応している消費者金融カードローンがおすすめです。

- 利用者自身に安定した継続収入がある

- 過去にクレジットカードやローンを利用した際に長期滞納や債務整理といった金融事故に該当するトラブルを起こしていない

- 総量規制に抵触していない(貸金業者からの借り入れが年収の3分の1を超えていない)

- 返済能力を問題視されるほどの借り入れをしていない

消費者金融の中でも大手5社の特徴は以下のとおりです。

今すぐ10万円を借りたい人は、申込からすべてWeb完結で原則電話連絡なしのSMBCモビットがおすすめ!

| 金融機関名 | 審査スピード | 審査通過率 | 在籍確認 |

|---|---|---|---|

| SMBCモビット 詳細はこちら | 最短30分※¹ | 非公開 | 原則電話連絡なし |

| アコム 詳細はこちら | 最短20分※⁵ | 40.8%※ | 原則なし※³ |

| プロミス 詳細はこちら | 最短3分※² | 37.5% | 原則電話連絡なし |

| アイフル | 最短18分※⁴ | 非公開 | 原則電話連絡なし |

| レイク | Webで最短25分 | 非公開 | 原則電話連絡なし※⁶ |

注釈

※¹申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※²お申込み時間や審査によりご希望に添えない場合がございます。

※³電話での確認はせずに書面やご申告内容での確認を実施

※⁴お申込み時間や審査状況によりご希望に添えない場合があります。

※⁵お申込時間や審査によりご希望に添えない場合がございます。

※⁶審査の結果によりお電話での確認が必要となる場合があります。

いずれも最短20~30分程度で審査が完了、その後融資が可能です。

無利息サービスも30日~180日間となっており、短期間で返済できる人なら金利0円で利息は一切発生しません。

テレビCMなどで見かける機会も多い消費者金融ですが、10万円を審査なしで借りることはできません。

「貸金業者が貸付けの契約を締結する場合には、顧客の収入や収資力、信用、借入状況、返済計画、その他の返済能力に関する事項を調査しなければならない」

引用:貸金業法

要するに、お金を貸すのに相応しい返済能力や信用力があるかどうかを事前に調査したうえで融資契約を締結しなければならないのです。

消費者金融は、最短即日融資に対応していたり、無利息サービスを利用していたりするなど、便利かつ一定期間内の返済が可能ならお得に借り入れを行えます。

また、24時間365日申込手続きや借り入れ、返済を行えるので、時間に問われない利用も可能です。

貸金業法の総量規制によって貸金業者(消費者金融やクレジットカード会社など)から借りられるのは年収の3分の1が上限といった注意点はあります。

SMBCモビットはVポイントを貯めて返済に充てられる

SMBCモビットはVポイントサービスを導入しており、返済額のうち利息分200円に対して1ポイント貯まります。

貯まったポイントは1ポイント1円相当として返済に充てられるので、借入金額が大きければその分だけポイントの恩恵を受けられるでしょう。

また、Web完結申込なら、勤務先への電話連絡不要、郵送物の発送なしに対応しているので、誰にも気付かれずお金を借りたい人にも適しています。

その他にもSMBCモビットはSMBCグループが運営する消費者金融カードローンなので、三井住友銀行ATMから借り入れや返済を行う際の手数料が無料です。

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資時間 | 最短30分※ |

| 無利息サービス | 提供なし |

| 主婦や学生の借り入れ | 〇(パート・アルバイトで収入がある場合のみ) フリーター/主婦の方でも、パート、アルバイトによる安定した収入がある場合はお申込み可能です。 |

| 土日祝日の借り入れ | ◯ |

| Web完結 | 〇 |

※ お申込時間や審査によりご希望に添えない場合がございます。また、受付時間・申込の曜日・時間帯によっては、審査・振込が翌日以降の取扱となる場合があります。

アコムは原則在籍確認なしで10万円借りられる

アコムは、原則として勤務先への在籍確認を実施していない※1、カードレスにて取引を行えるので、誰にも気付かれずに借入を行えます。

Webから申し込めば最短20分※2の融資に対応していて、口座振込先に楽天銀行の口座を指定すれば最短10秒で振込が可能です。

年齢と年収、他社借入金額を入力すれば借入可能かすぐに確認できる「3秒診断」を利用できるので、申込前にぜひ活用してみましょう。

また、初回契約日の翌日から30日間は無利息サービスの適用対象です。

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資時間 | 最短20分※2 |

| 無利息サービス | 契約日の翌日から30日間 |

| 主婦や学生の借り入れ | 〇(パート・アルバイトで収入がある場合のみ) |

| 土日祝日の借り入れ | ◯ |

| Web完結 | 〇 |

※1電話での確認はせずに書面やご申告内容での確認を実施

※2お申込時間や審査によりご希望に添えない場合がございます。

プロミスは借入日翌日より30日間無利息で10万円借りられる

プロミスの無利息サービスは、初回借入日の翌日から30日間適用されます。

大手消費者金融の多くは契約日の翌日から無利息サービスを開始するので、借り入れが遅くなればその分だけ金利0円になる期間が短くなります。

しかし、プロミスでは借り入れをしないことには無利息サービスは始まらないので、万が一の出費に備えて契約をしておくといった対応も可能です。

アプリローンならスマホだけで利用手続きを完結できますし、原則24時間365日土日祝・夜間を問わず指定した口座に10秒で振り込んでもらえるサービスも提供しています。

| 利用限度額 | 最大500万円 |

| 金利(実質年率) | 4.5~17.8% |

| 融資時間 | 最短3分 |

| 無利息サービス | 初回借入日の翌日から30日間 |

| 主婦や学生の借り入れ | 〇(パート・アルバイトで収入がある場合のみ) |

| 土日祝日の借り入れ | ◯ |

| Web完結 | 〇 |

※お申込み時間や審査によりご希望に添えない場合がございます。

アイフルは最短18分で10万円を借りることができる

アイフルもアコムと同様にWeb経由で申し込めば最短18分※の融資を受けられます。

ローンカードを発行しなくても、スマホアプリをダウンロードすれば、セブン銀行やローソン銀行ATMから24時間365日いつでも借り入れや返済の手続きが可能です。

また、申込時に勤務先へ在籍確認の電話連絡も行っていません。

平日9:00~18:00までならオペレーターとチャットが可能なので、不明点や疑問点を解決するのに便利です。

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 3.0~18.0% |

| 融資時間 | 最短18分※ |

| 無利息サービス | 契約日の翌日から30日間 |

| 主婦や学生の借り入れ | 〇(パート・アルバイトで収入がある場合のみ) |

| 土日祝日の借り入れ | ◯ |

| Web完結 | 〇 |

※お申込み時間や審査状況によりご希望に添えない場合があります。

レイクは無利息サービスの期間が最長180日間

レイクの無利息サービスは、30日間・60日間・180日間のいずれかから、貸付条件によって適用期間が決まります。

Webで申し込んだ場合の無利息サービス適用期間は60日間ですが、そのうち5万円までは180日間までという長さが魅力でありメリットです。

また、Web申込で21:00まで(日曜日は18:00まで)に契約手続きが完了すれば、その日のうちに融資を受けられます。

利用手続きはスマホだけで行えますし、SBI新生銀行ATMを利用すれば借り入れや返済時の手数料がいつでも無料なので、利用頻度の高い人なら節約効果が高いでしょう。

| 利用限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~18.0%※1 |

| 融資時間 | Webで最短25分※2 |

| 無利息期間 | 契約日の翌日から最大180日間 |

| 主婦や学生の借り入れ | 〇(パート・アルバイトで収入がある場合のみ) |

| 土日祝日の借り入れ | ◯ |

| Web完結 | 〇 |

※1:貸付利率はご契約額及びご利用残高に応じて異なります

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です

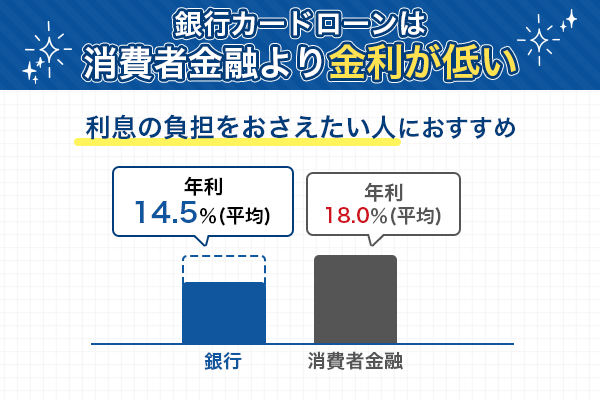

銀行カードローンは金利が低いため金利を抑えて10万円の借入が可能

銀行カードローンは、メガバンクや地方銀行といった金融機関が提供するローンサービスです。

消費者金融からの借り入れよりも総じて金利設定が低く、利息の負担をおさえたい人に適しています。

注意点として、申込者が反社会的勢力と関わりがないかを確認するために警察庁のデータベース照会を義務付けています。

即日融資に対応しておらず、審査結果の回答や借り入れができるまでに時間を要することを認識したうえで利用しましょう。

| 銀行カードローンの種類 | 利用限度額 | 金利(実質年率) | 申込条件 | 審査時間 |

|---|---|---|---|---|

| みずほ銀行カードローン | 最大800万円 | 2.0~14.0% | ・満20歳以上満66歳未満の安定かつ継続的収入が見込める人 ・審査の結果、保証会社の保証を受けられる人 | 最短当日回答 |

| 三井住友銀行カードローン | 最大800万円 | 1.5~14.5% | ・満20歳以上満69歳以下の安定した収入がある人 ・SMBCコンシューマーファイナンス株式会社の保証を受けられる人 | 最短当日回答 |

| 三菱UFJ銀行カードローン 「バンクイック」 | 最大500万円 | 1.8~14.6% | ・国内に居住する満20歳以上65歳未満の安定した収入がある個人 ・アコムの保証を受けられる人原則安定した収入 | 最短当日回答 |

| 楽天銀行スーパーローン | 最大800万円 | 1.9~14.5% | ・満年齢20歳以上62歳以下の日本国内に居住する人 ・毎月安定した定期収入のある人または専業主婦 ・楽天カード株式会社または三井住友カード株式会社の保証を受けられる人 | 最短翌日 |

| auじぶん銀行カードローン | 最大800万円 | 1.48~17.5% | ・契約時の年齢が満20歳以上70歳未満の安定継続収入がある人 ・アコム(株)の保証を受けられる人 | 最短1時間 |

みずほ銀行カードローンの審査結果は即日回答

みずほ銀行カードローンは、最短当日中に審査結果の回答、24時間Web完結、来店・郵送不要で申し込めます。

みずほ銀行の口座がなくても申し込めますが、返済は本人名義のみずほ銀行口座から自動引き落としとなるため事前に開設しておくとスムーズです。

| 利用限度額 | 最大500万円 |

| 金利(実質年率) | 2.0~14.0% |

| 審査時間 | 最短当日回答 |

| 来店 | 不要 |

| 口座開設 | ・申込時は不要 ・返済は本人名義のみずほ銀行口座から自動引き落とし |

| Web完結 | 〇 |

三井住友銀行カードローンは返済日を4つから選べる

三井住友銀行カードローンの返済日は、毎月5日・15日・25日・月末のいずれかから自由に選択できます。

店舗への来店不要・カードレスにて取引が可能で、全国の三井住友銀行や提携コンビニATMの利用手数料は無料です。

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 1.5~14.5% |

| 審査時間 | 最短当日回答 |

| 来店 | 不要 |

| 口座開設 | 不要 |

| Web完結 | ◯ |

三菱UFJ銀行カードローン「バンクイック」はWeb完結で24時間・土日も申込可能

三菱UFJ銀行カードローン「バンクイック」は、Web完結に対応しているので24時間・土日の申込が可能です。

三菱UFJ銀行の口座開設は不要で、指定口座への振り込みやバンクイックカードを使ってATMから手数料無料で借り入れを行えます。

返済期日3日前にメールが届くように設定ができるので、返済忘れが防げて安心です。

| 利用限度額 | 最大500万円 |

| 金利(実質年率) | 1.8~14.6% |

| 審査時間 | 最短当日回答 |

| 来店 | 不要 |

| 口座開設 | 不要 |

| Web完結 | ◯ |

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇

楽天のサービスを利用する機会が多い人は、楽天銀行スーパーローンの利用を検討してみてください。

ダイヤモンド・プラチナ・ゴールドなどの楽天会員ランクに応じて審査優遇する旨を公式サイトで公言しているからです。

適用金利は1.9~14.5%ですが、条件達成で最大32,000円分もらえるキャンペーン※などを開催しているので、タイミングが合えばさらにお得に借り入れを行えます。

※WEB申込期間:2024年7月2日(火)17:00~2024年8月19日(月)16:59

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 1.9~14.5% |

| 審査時間 | 最短翌日回答 |

| 来店 | 不要 |

| 口座開設 | 不要 |

| Web完結 | ◯ |

auじぶん銀行カードローンはauユーザーなら0.1%の金利優遇

auじぶん銀行カードローンでは、au IDを持っていれば、通常金利から0.1%(借り換えコースの場合は0.5%)の金利優遇を受けられます。

申し込みから契約、借り入れや返済といったすべての手続きをスマホだけで完結できて、カードローンの借り換え目的にも利用可能です。

また、三菱UFJ銀行やセブン銀行、ローソン銀行、イーネット、ゆうちょ銀行といったATMの利用手数料が回数や時間は関係なくいつでも無料になります。

| 利用限度額 | 最大800万円 |

| 金利(実質年率) | 1.48~17.5% |

| 審査時間 | 最短1時間 |

| 来店 | 不要 |

| 口座開設 | 不要 |

| Web完結 | ◯ |

スマホアプリならローンカードの発行不要で10万円借りられる

10万円ほどの少額を借りるのであれば、スマホアプリのローンを利用するのも方法の一つです。

アプリをインストールしてそのまま手続きを進めるだけなので、簡単かつスムーズに借り入れを行えます。

| スマホアプリローンの種類 | 利用限度額 | 金利(実質年率) | 申込条件 | 審査時間 |

|---|---|---|---|---|

| LINEポケットマネー | 最大300万円 | 3.0~18.0% | 新規契約時の年齢が満20歳から65歳までの安定かつ継続収入の見込める人 | 最短10分 |

| メルペイスマートマネー | 最大20万円 | 3.0~15.0% | 満20歳以上71歳以下の人 | 最短当日中の回答 |

| dスマホローン | 最大300万円 | 3.9~17.9% | ・審査申込時の年齢が満20歳以上満68歳以下の人 ・安定収入がある日本国内に居住する個人 ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している、またはdアカウントを保有する人 ・NTTドコモが発信するSMSを受信できる人 | 最短即日中に完了 |

サービス別に特徴を解説します。

LINEポケットマネーはいつものLINEで10万円を借りられる

LINEポケットマネーは、コミュニケーションアプリのLINEを利用してお金を借りられるサービスです。

最短即日融資が可能で、融資金はLINE Payの残高や口座振り込みにて入金されます。

手続きはLINEで完結するので、書類の郵送やATMへ行く必要はありません。

新規契約日から最大30日間に発生した利息をキャッシュバックするお得なキャンペーンを利用できます。

| 利用限度額 | 最大300万円 |

| 金利(実質年率) | 3.0~18.0% |

| 審査時間 | 最短10分 |

| 無利息サービス | 新規契約日から最大30日間 |

メルペイスマートマネーはメルカリアプリで簡単に10万円の借入ができる

メルペイスマートマネーはフリマアプリ「メルカリ」が提供するローンサービスです。

最大20万円の少額融資に適したサービスなので、10万円を借りる人にも利用しやすいでしょう。

申込手続きや借り入れはメルカリアプリから行えますし、メルカリの売上金を返済に充当できます。

また、メルカリでの販売実績をもとに金利優遇を受けられるなど、メルカリの利用頻度が高い人はお得に利用できる可能性が高いです。

| 利用限度額 | 最大20万円 |

| 金利(実質年率) | 3.0~15.0% |

| 審査時間 | 最短当日中の回答 |

| 無利息サービス | 初回利息分はポイントにて還元 |

dスマホローンはドコモユーザーなら金利優遇を受けられる

dスマホローンはNTTドコモが提供するスマホ完結型のローンサービスです。

ドコモユーザーでなくても申込条件に該当して審査に通れば利用できます。

ただし、最大年率3.0%の金利優遇を受けられたり、審査では回線やサービスの契約状況や支払い履歴、契約年数などを重視したりするなど、ドコモユーザーにメリットが多いです。

| 利用限度額 | 最大300万円 |

| 金利(実質年率) | 3.9~17.9% |

| 審査時間 | 最短当日中に完了 |

| 無利息サービス | 初めての契約日から最大100日間 |

生活福祉資金貸付制度なら無職や低所得者でも10万円を借りられる

生活福祉資金貸付制度は、低所得世帯(市町村民税非課税程度)、障害者世帯、高齢者世帯の経済的自立や安定した生活を送ってもらうことを目的に貸付を行う制度です。

窓口となっている市区町村の社会福祉協議会にて相談や申込手続きを行います。

利用するためには審査に通らなければなりませんが、クレジットカードやローンのように信用情報の照会が審査項目に含まれていません。

資金は以下の4種類に分類されており、その中から目的に合う資金を選びます。

- 総合支援金:生活支援費、住宅入居費、一時生活再建費

- 福祉資金:福祉費、緊急小口資金

- 教育支援資金:教育支援費、就学支度費

- 不動産担保型生活資金:不動産担保型生活資金、要保護世帯向け不動産担保型生活資金

償還期限(貸付期限)や貸付利率など特徴は異なるので、事前に内容を把握したうえで申込手続きを進めてください。

資金の種類別に特徴を解説します。

総合支援金は生活再建に必要な費用を借りられる

総合支援資金とは、失業や減収などを理由に生活が困窮する世帯の立て直しを目的にした貸付制度です。

生活費や賃貸物件の締結にかかる費用、生活再建のための費用を生活費でまかなうのは難しいときに、ぜひ活用したい制度といえるでしょう。

| 資金の種類 | 資金使途 | 貸付限度額 | 据置期間 | 償還期限 | 償還期限 |

|---|---|---|---|---|---|

| 生活支援費 | 生活再建のために必要な生活費 | ・2人以上:月20万円以内 ・単身:月15万円以内 | 最終貸付日から6月以内 | 据置期間経過後10年以内 | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 住宅入居費 | 賃貸契約締結に必要な費用 | 40万円以内 | 貸付日から6月以内 | 据置期間経過後10年以内 | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 一時生活再建費 | ・就職や転職に必要な費用 ・滞納中の公共料金の立て替えや債務整理にかかる費用 | 60万円以内 | 貸付日から6月以内 | 据置期間経過後10年以内 | ・保証人あり:無利子 ・保証人なし:年1.5% |

福祉資金の「緊急小口資金」なら1週間程度で10万円借り入れが可能

福祉資金の緊急小口資金は、緊急かつ一時的に生計の維持が困難となった人を対象にした貸付制度です。

一時的に10万円以内の支援が必要になった際に申し込みが可能で、1週間程度で借り入れを行えます。

| 資金の種類 | 資金使途 | 資金使途 | 資金使途 | 償還期限 | 貸付利率 |

|---|---|---|---|---|---|

| 福祉費 | 生業を営むために必要な費用や 福祉用具の購入に必要な費用など | 2人以上:月20万円以内単身:月15万円以内 | 最終貸付日から6月以内 | 据置期間経過後20年以内 | ・保証人あり:無利子・保証人なし:年1.5% |

| 緊急小口資金 | 緊急かつ一時的に生活の維持が 困難になった際に必要な費用 | 10万円以内 | 貸付日から2月以内 | 据置期間経過後12月以内 | ・保証人あり:無利子・保証人なし:年1.5% |

教育支援資金は教育にかかる費用を借りられる

教育支援資金は低所得世帯に属する者が、高等学校や大学、高等専門学校に修学・入学するために必要な費用を借りられます。

据置期間は卒業後6月以内となっており、貸付利率はかかりません。

| 資金の種類 | 資金使途 | 貸付限度額 | 貸付限度額 | 貸付限度額 | 貸付限度額 |

|---|---|---|---|---|---|

| 教育支援費 | 低所得世帯が高等学校や大学、高等専門学校に修学するために必要な費用 | 月3.5~6.5万円以内 | 卒業後6月以内 | 据置期間経過後20年以内 | 無利子 |

| 就学支度費 | 低所得世帯が高等学校や大学、高等専門学校に入学するために必要な費用 | 50万円以内 | 卒業後6月以内 | 据置期間経過後20年以内 | 無利子 |

不動産担保型生活支援資金は不動産を担保にして10万円を借りる方法

不動産担保型生活支援資金は、居住する自己所有の不動産(土地・建物)を担保に生活費を借りられる制度です。

担保となる不動産には抵当権の設定がない、貸付限度額は評価額の70%程度などの条件があります。

| 資金の種類 | 資金使途 | 貸付限度額 | 据置期間 | 償還期限 | 据置期間 |

|---|---|---|---|---|---|

| 不動産担保型生活資金 | 生活にかかる費用 (対象は不動産を担保にできる低所得の高齢者世帯) | ・土地評価額の70%程度 ・月30万円以内 | 契約終了後3月以内 | 年3.0%または長期プライムレートのいずれか低い利率 | ・保証人あり:無利子 ・保証人なし:年1.5% |

| 要保護世帯向け不動産担保型生活資金 | 生活にかかる費用 (対象は不動産を担保にできる要保護の高齢者世帯) | ・土地・建物の評価額の70%程度(集合住宅は50%) ・生活扶助額の1.5倍以内 | 契約終了後3月以内 | 年3.0%または長期フプライムレートのいずれか低い利率 | ・保証人あり:無利子 ・保証人なし:年1.5% |

生活サポート基金は生活困窮者の生活再建に向けた支援制度

生活困窮者に対して生活相談や融資を行う「一般社団法人 生活サポート基金」の生活再生ローンは、生活再建のために必要なお金を借りられます。

債務整理のための資金をはじめ、税金、公共料金、家賃などの滞納した場合の整理資金、一時的な生活資金など、信用情報の内容に問題がある人も貸付対象です。

金利(実質年率)は12.5%、貸付上限は年収の3分の1までとなっています。

申込条件は、安定収入があり、かつ東京都・神奈川県・埼玉県・千葉県に住所のある人です。

しかし、いきなり借り入れをするのではなく事前に面談を受けてから申込手続きや審査を実施します。

10万円を借りられない人が行ってはいけない方法

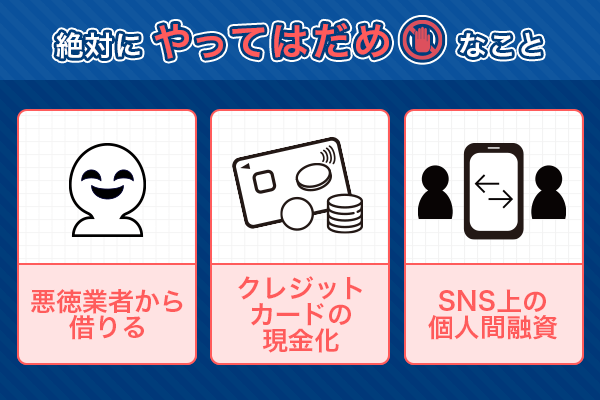

クレジットカードや換金価値の高い物品を持っていない、生命保険に加入していないといった状況で10万円を借りられないにしても、以下の方法を利用するのは避けてください。

- 審査なしを謳う貸金業者からの借り入れ

- クレジットカードの現金化

- SNS上の個人間融資

利用することで怖い思いをしたり、常に不安が付きまとったりするような状況に陥るかもしれません。

また、せっかく作成したクレジットカードを強制的に解約されるリスクも高いです。

方法別に内容を解説しますので、事前にどんな危険性が潜んでいるのかを認識しておきましょう。

10万円借りる審査なしは違法に貸付を行う闇金業者を疑って良い

カードローンやクレジットカードの審査に通らない人が手を出しがちなのが違法に貸付を行う闇金です。

闇金とは、貸金業者や金融機関から借りられない人をターゲットにしています。

「お金を借りられればどこでも良い」という考えで安易に闇金を利用すると、家族や仕事、家を失うなど、人生を台無しにされるリスクが高いです。

借りたときは良くても、その後の生活が大変になるので「闇金は絶対に利用しないこと」に尽きます。

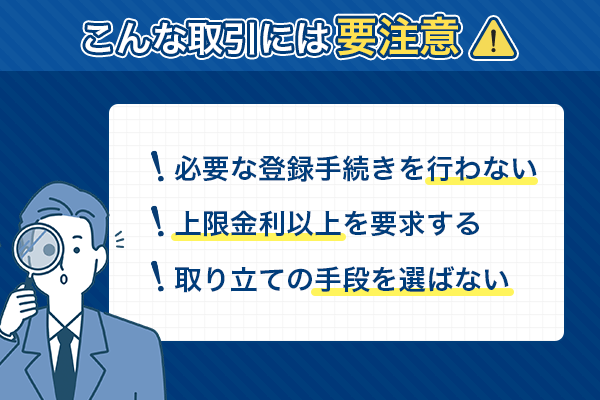

- 貸金業を営む際に必要な登録手続きを行わずに顧客を募ってお金の貸し出しを行う業者

- 利息制限法や出資法で定める上限金利(年15.0~20.0%)を超える金利で貸付を行う

- 取り立ての手段を選ばない(暴力的な行為や脅迫など)

貸金業を営む際には、財務局長や都道府県知事から認可を受けて貸金業法で定められた範囲内で貸付を行う必要があります。

貸金業法に違反する行為があれば、罰則の対象となって貸金業の継続はできません。

しかし、闇金はこの貸金業登録を行わずに営業しており「貸金業法を守る気はない違法業者である」「儲けるためなら手段は選ばない」と言っているようなものです。

闇金の「審査不要で誰にでもお金貸します」「ブラックや多重債務者でも即日融資可能」といった宣伝文句に惹かれて利用したくなることでしょう。

すでに説明したように、貸金業法では申込者の返済能力の調査を義務付けています。

クレジットカードやローンに申し込む際には、必ず審査を受けなければならないので、審査なしでお金を借りられるという状態は有り得ないのです。

闇金だと気付かずにお金を借りてトラブルに発展した場合、個人で解決するのは難しいでしょう。

借金問題に強い弁護士に相談・適切な方法で対処してもらうしか解決策はないと認識しておいてください。

クレジットカードの現金化は規約違反に該当する

クレジットカードのショッピング枠を利用して現金化(現金を得る行為)は違法ではないものの、クレジットカード会社の規約違反に該当します。

クレジットカード現金化の方法は以下のとおりです。

- 買取方式:業者が指定した商品をクレジットカードで購入し、手数料を差し引いた金額で買い取ってもらう方法

- キャッシュバック方式:業者が指定した商品をクレジットカードで購入し、手数料を差し引いた金額をキャッシュバックとして受け取る

- 直接購入方式:クレジットカードで紙幣や貨幣を購入する

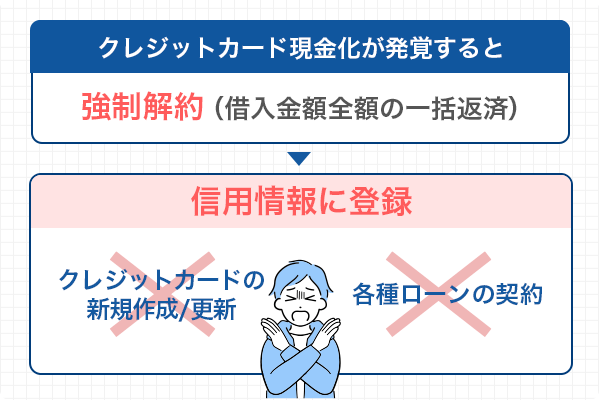

クレジットカードの現金化がクレジットカード会社に発覚すると、強制解約の対象となって借入金額全額の一括返済を求められます。

クレジットカードさえあれば、気軽に現金を手に入れられる方法なので魅力を感じるかもしれません。

しかし、強制解約の措置が取られれば、信用情報に強制解約された事実が登録されてしまいます。

「ブラックリストに載った」ことによる信用力の低下を理由に、一定期間はクレジットカードの新規作成や更新、各種ローンの契約ができなくなるので注意してください。

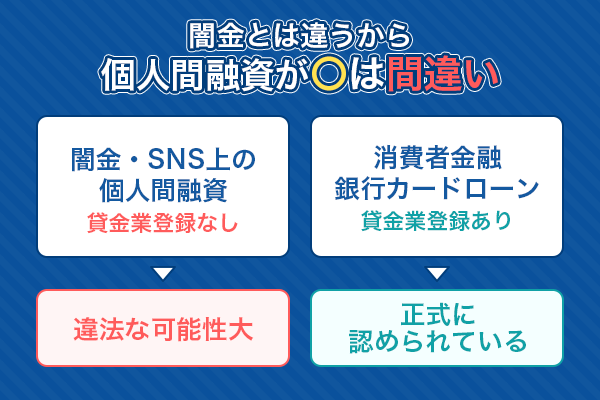

SNS上の個人間融資は違法の可能性が高い

貸金業者を通さず、面識のない個人同士がお金の貸し借りを行う個人間融資の利用に注意してください。

個人間融資とは、SNSやインターネットの掲示板システムなどを利用して、お金の貸し借りを行う方法です。

SNSや掲示板にお金を借りたい人、貸したい人が投稿して、それを見た人が個別に連絡を取り合います。

「闇金とは違う」「スムーズにお金を借りられそう」と考える人もいることでしょう。

しかし、個人間融資の中には個人を装った闇金が潜んでいることも多く、金融庁でも注意喚起を行っているほどです。

法外な金利を課されたり、高額な手数料を取られたりする、厳しい取り立てを受けるなどのトラブルに発展するケースも実際に存在します。

個人間融資も闇金と同様に貸金業登録を行っているわけではないので、金利や取り立てに対する規制がありません。

違法な高金利での貸付けが行われる以外にも、個人情報を悪用される、闇金に売られるといったことも想定できます。

個人同士のお金の貸し借りは違法ではありませんが、成功例はほとんどない状況です。

犯罪被害やトラブルに巻き込まれないためには、個人同士の融資に魅力を感じたとしても借入方法の選択肢に追加しないことに尽きます。

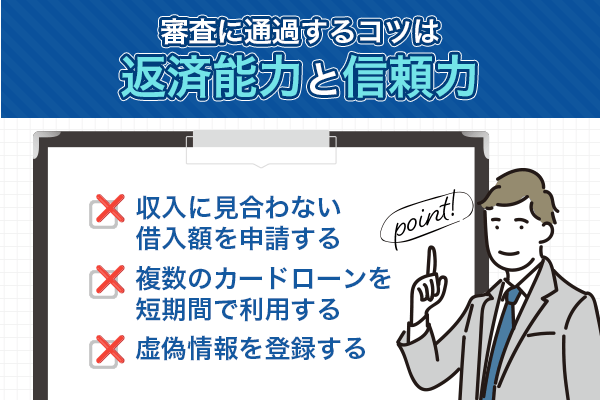

10万円を借りるための審査に通過するコツ

10万円を借りるための審査に通過するためにチェックしておくべきコツは以下のとおりです。

- 借入希望額は必要最低限の範囲内で抑えてブラックリストの登録を避ける

- ブラックリストに載った状態を解消する

- 短期間で複数のカードローンやクレジットカードに申し込みブラックリストに登録されることに注意する

- 借入状況を見直したうえで申し込むことでブラックリストへの登録を避ける

- 虚偽情報を申請してブラックリストに登録されないようにする

金額の高さは関係なく、お金を借りるために必要なのは申込者自身に返済能力があるか、お金を貸しても問題ないだけの信用力があるかの2点です。

返済能力や信用力が低いと判断されたら、どんなに社会的地位が高い人でも審査に通りません。

審査に通過するためのコツの内容別に解説しますので、チェックしておきましょう。

借入希望額は必要最低限の範囲内で抑えてブラックリストの登録を避ける

借入希望額は必要最低限の範囲内におさえて申請してみてください。

少額融資のほうが貸し倒れのリスクも低く、年収が低い、属性面で不利な人でも審査に通りやすい傾向にあるからです。

10万円では審査に通る自信がないのであれば、借入希望額を3万円や5万円で申し込むなどしてみましょう。

審査に通って借り入れを行い、返済を遅延しない状態を6ヶ月程度継続すれば、良好な利用実績を築いて優良顧客と見なされるからです。

審査に通って借り入れを行い、返済を遅延しない状態を6ヶ月程度継続すれば、良好な利用実績を築いて優良顧客と見なされます。

その結果、増額の案内が来たり、増額審査に通りやすくなったりするなど、スムーズに借入限度額を増やすことが可能です。

ブラックリストに載った状態を解消する

「ブラックリストに載っている」「ブラックリストの人」といった状態の人は、審査を受ける以前に状況の改善を行うのと時間が経過するのを待ってください。

ブラックリスト入りとは、信用情報機関が管理、登録を行う信用情報に金融事故情報の履歴が残っていて、クレジットカードやローンなどの金融サービスを利用できない状態を意味します。

- 株式会社シー・アイ・シー(CIC):信販会社が主な加盟会員

- 株式会社日本信用情報機構(JICC):消費者金融が主な加盟会員

- 全国銀行個人信用情報センター(KSC):銀行が主な加盟会員

実際にブラックリストという書類が出回っているわけではなく、信用情報に長期滞納、債務整理(任意整理、自己破産、個人再生、特定調停)、代位弁済、強制解約といった情報登録のあることがブラックリストに載った状態です。

過去にクレジットカードやローンを正しく利用できなかった人でもあるので、お金を貸す側としては同様のトラブルを懸念して貸付をしようとはなりません。

クレジットカードやローンを利用したいなら、まずは返済トラブルの解消を最優先しましょう。

その後に信用情報から金融事故の情報が削除されるタイミング(5~最長10年間)を待ったうえで、クレジットカードやローンに申し込むしか審査通過の可能性はありません。

なお、自分がブラックリストに載った人かどうか分からない場合、500~1,000円の手数料はかかりますが、信用情報開示制度を利用すれば内容を確認できます。

短期間で複数のカードローンやクレジットカードに申し込みブラックリストに登録されることに注意する

どうしても借り入れがしたい、審査に通りたいがために、カードローンやクレジットカードを同時申し込みすることは避けましょう。

「複数社の審査を受ければどれか一つは通るだろう」と思うかもしれませんが、収入と返済金額のバランスなどを警戒されて審査にマイナスの影響を与えます。

なお、カードローンやクレジットカードに申し込んだ情報も信用情報機関に登録されて、6ヶ月間は加盟会員による閲覧が可能です。

他社申込なら気付かれないといったことはなく、審査時にすべて気付かれます。

何社以上の同時申し込みはいけないという厳格なルールはありません。

しかし、審査通過の可能性を少しでも高めたいなら、複数社への申し込みは避けて1社にしぼるのが得策です。

借入状況を見直したうえで申し込むことでブラックリストへの登録を避ける

他社からの借入件数が多い場合は、可能なかぎり繰り上げ返済を行ってから申込手続きを行いましょう。

借入件数が多いと返済を遅延するリスクが高いと判断されて、審査に落ちる可能性を高めるからです。

他社からの借入金額や件数も信用情報の確認時に気付かれるので、虚偽の申告は通りません。

虚偽申告は信用も大きく損なうので、他社借入を隠さないようにしてください。

虚偽情報を申請してブラックリストに登録されないようにする

「現在の年収では審査に落ちそうだから多めに申請しよう」「年収の3分の1くらい借りているけれど隠しておこう」といった考えは厳禁です。

審査を実施した際に見抜かれますし、申請した情報が正しいかどうか精査する状況も整っています。

クレジットカードやローンの審査では、返済能力と同時に申込者の信用力も確認の対象です。

審査の途中で申請した情報に虚偽が見つかった場合は、即審査落ちとなるでしょう。

最悪の場合、私文書偽造罪に問われるリスクも高いので注意してください。

10万円を審査なしで借りるに関するよくある質問

10万円を借りるにあたって、よくある質問とその答えをまとめました。

- 即日審査なしで10万円を借りる方法はある?

- ブラックが審査なしで10万円を借りる方法は?

- 「審査なしでお金貸します」と謳う消費者金融からお金を借りるのは危険?

これから10万円を借りようとしている人は、ぜひチェックしておきましょう。

即日審査なしで10万円を借りる方法はある?

即日審査なしで確実に10万円を借りられる方法は、クレジットカードを持っている人であればキャッシング枠を利用することです。

クレジットカードを持っていない場合は、新たにキャッシング枠の申込手続きや審査を受けなければなりません。

申込手続きを行うタイミングによって審査に要する時間は異なるものの、即日審査なしで10万円を借りるのは難しいです。

また、ブランドバッグや時計、金、家電製品といった換金価値の高い商品を持っている場合は、それらを担保に質屋でお金を借りられます。

クレジットカードのキャッシング枠と質屋から借りる以外の方法になると、状況によるので即日審査なしで10万円を借りられるかどうかは一概に判断できません。

家族を頼る、貯蓄型の生命保険に加入していれば解約返戻金からお金を借りられる契約者貸付の利用といった方法も審査なしで借り入れが可能です。

しかし、家族との交渉が上手くいかなかった、貯蓄型ではなく掛け捨ての生命保険に加入していたとなると、即日はもちろんお金を借りることすらできないでしょう。

ブラックが審査なしで10万円を借りる方法は

過去にクレジットカードやローンを利用した際に返済トラブルを起こしてブラックの状態にある人は、消費者金融などの貸金業者や銀行から10万円を借りるのは難しいでしょう。

貸金業者や銀行では、信用情報機関が登録・管理する信用情報の照会が審査項目に含まれているからです。

金融事故を起こしていてブラックの状態であることは信用情報の照会時に発覚するため、審査落ちに直結します。

ブラックの人が審査なしでお金を借りるのであれば、信用情報の照会を行わない方法を選ぶしかないのです。

- 生命保険の契約者貸付

- 家族からの借り入れ

- 質屋からの借り入れ

- 生活福祉資金貸付制度

- 生活サポート基金

上記以外にも、クレジットカードにキャッシング枠の設定があれば審査なしでお金を借りられます。

しかし、ブラックの状態にある人はクレジットカードの作成や更新は困難なので、家族カードでも持っていない限り現実的ではありません。

「審査なしでお金貸します」と謳う消費者金融からお金を借りるのは危険?

消費者金融や銀行の審査に通らないなど、どこからもお金を借りる方法がない状況だからこそ気を付けたいのが闇金の存在です。

「審査なしでお金を貸します」「ブラックでも即日融資」と謳う消費者金融があれば、高確率で闇金であると判断して良いでしょう。

闇金は「どこからもお金を借りられない」という人の弱みにつけこんで、違法にお金の貸し出しを行います。

利息制限法や出資法の上限を超える金利を課したり、返済を遅延したりすれば、家族や勤務先などに借金の返済を要求する、深夜早朝、夜中は自宅へ取り立てにくるなどのトラブルに発展するケースも多いです。

危険性が高いだけでなく、精神的なダメージも受けるので「審査なしでお金を貸します」だけの言葉に騙されないでください。

10万円を審査なしで借りる方法はあるが選択肢は多くない

10万円を審査なしで借りる際には「生命保険の契約者貸付」「クレジットカードのキャッシング枠」「家族と直接交渉」「換金価値の高い商品を担保に質屋で借りる」といった方法が挙げられます。

生命保険であれば掛け捨てではない貯蓄型の保険に加入している、クレジットカードにキャッシング枠が付帯しているといった条件に該当しない場合は検討できません。

また、家族に借金を申し込んだにも関わらず断られた、換金価値の高い商品を持っていなければ、質屋での借り入れも検討できないでしょう。

10万円を審査なしで借りるといっても選択肢は少なく、場合によってはどの方法も検討できないという事態も起こり得るのです。

そこで、10万円を審査なしで借りる方法以外にも、消費者金融や銀行が提供するカードローン、スマホアプリからの借り入れ、生活福祉資金貸付制度や生活サポート基金を利用できないか調べてみてください。

申込条件や審査に通るための基準を満たしていれば、審査ありの方法でも利用できる可能性は高いからです。

10万円を審査なしで借りるつもりだったけれど「審査ありの方法で10万円を用意できた」となるケースも当然ながら有り得ます。

レイク概要

【無利息期間】

・30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息の併用は不可

・60日無利息(Webでのお申込み限定)・180日無利息はご契約額が1~200万円の方が対象

・ご契約額が200万以上の方は30日無利息のみ利用可能

・60日間無利息(Webでのお申込み限定)はWeb以外で申込された方は選べません

・初めてなら初回契約日の翌日から無利息

・無利息期間経過後は通常金利適用

・180日間無利息はお借入れ額5万円までの方が対象

【レイク概要】

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号