「みんなの銀行ローンは審査厳しい?」

「みんなの銀行ローンの審査に在籍確認はある?」

みんなの銀行ローンは、スマホアプリひとつで申込から口座管理まで行うことが可能なスマホ銀行です。

2022年7月にスタートした新しいサービスのためまだ口コミも少なく、審査の厳しさが気になる方も多いのではないでしょうか。

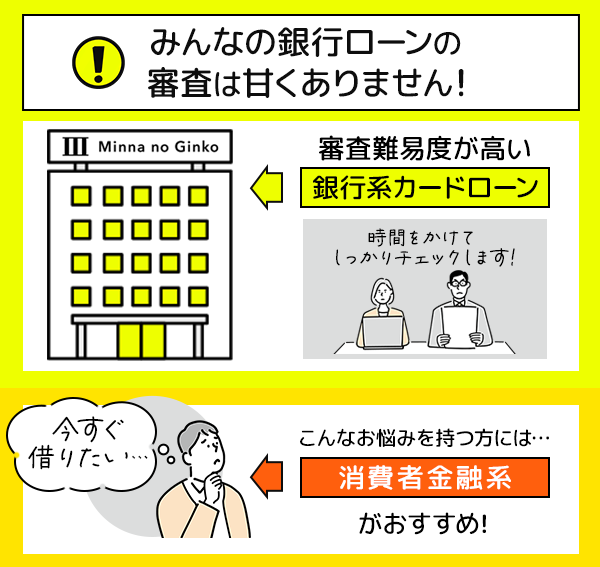

結論、みんなの銀行ローンの審査は厳しいです。

しかし、職場への在籍確認が行われないなどメリットが多い銀行です。

みんなの銀行は、銀行系のカードローンです。

そのため、消費者金融系ローンに比べて審査が厳しく即日融資はできません。

参照:金融庁銀行カードローンは、近年残高が増加し、過剰な貸付けが行われているのではないかとの批判。

2017年3月、全国銀行協会は「銀行による消費者向け貸付けに係る申し合わせ」を行い、各銀行では、これを踏まえた業務運営の見直しを検討・実施。

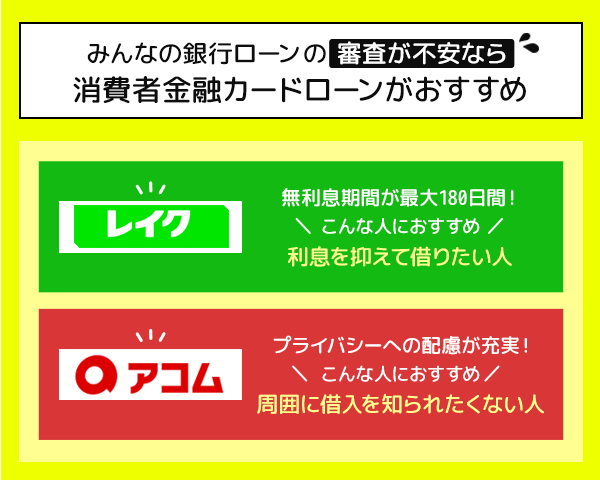

もしも、審査に不安な人やすぐにお金を借りたい人は、消費者金融のローンを検討してみて下さい。

レイクなら、みんなの銀行と同じく申込~借入をWebで完結!

無利息期間が最大180日間で金利を抑えて借りることが出来ます!

この記事では、みんなの銀行のサービスや審査の通りやすさ・在籍確認の有無について解説します。

併せて。みんなの銀行ローンの審査が不安な方に向けて、おすすめの消費者金融カードローンも紹介しますのでぜひ参考にしてください。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

みんなの銀行の基本情報

| 審査時間 | 最短申し込み当日 |

|---|---|

| 審査通過率 | 非公開 |

| 利用限度額 | 10万~1000万円 |

| 借入利率 | 1.5%〜14.5%(固定金利) |

| 口座開設 | 必要 |

| 対象となる方 | 20歳以上69歳以下で収入がある方 (アルバイト・パート・自営業の方も申し込みできます) |

| 担保・保証人 | 不要 |

安易な借り入れはトラブルの原因にもなりますので、注意点もしっかり理解しましょう。

日本FP協会:お金を借りるときの注意点

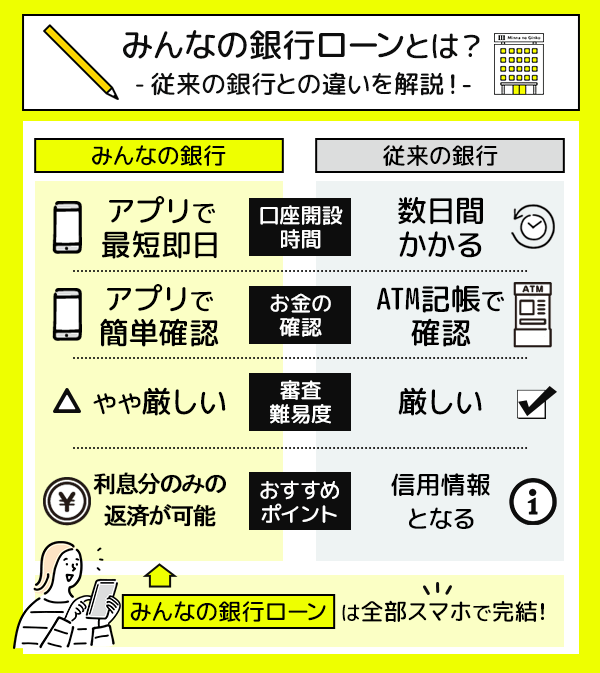

みんなの銀行ローンとは?従来の銀行との違いを解説!

みんなの銀行ローンとは、スマホひとつで申し込みから返済まで全て完結できるローンサービスです。

「Loan(ローン)」も申込みから借入れ、返済まですべてアプリ完結。面倒な手続きなく、年収の入力のみでかんたん審査、使いみちも自由です。

参照:みんなの銀行

みんなの銀行アプリを使うことで紙の明細書が不要になるため、お金の入出金の時間がかからないのが特徴です。

| みんなの銀行 | 従来の銀行 | |

|---|---|---|

| 口座開設時間 | アプリで最短即日 | 数日間かかる |

| お金の確認 | アプリで簡単に確認できる | ATMで記帳する必要がある |

| 審査難易度 | やや厳しい | 厳しい |

| 特徴 | 利息分のみの返済が可能 | 信用情報となる |

他の銀行と比較すると利便性の高いみんなの銀行ローンですが、利用するには審査に通過する必要があります。

他の銀行に比べると借入難易度は低めではありますが、審査が厳しくないわけではないことに注意が必要です。

また、銀行カードローンは審査は数日かかるため、即日融資には対応していません。

即日融資してほしい人や審査が不安な人は消費者金融カードローンがおすすめです。

Web申込最短25分で即日融資可能!※

スピーディーに借りることができる!

無利息期間が最大180日で利息ゼロ!

| 金融機関名 | 審査スピード※1 | 在籍確認 | 限度額 | 審査通過率※5 |

|---|---|---|---|---|

| みんなの銀行ローン | 最短申し込み当日 | 原則電話連絡なし | 10万~1000万円 | 非公開 |

レイク 詳細はこちら | 最短15秒※ | 原則なし!※2 | 1~500万円 | 35.9% |

アコム 詳細はこちら | 最短20分※4 | 原則なし※3 | 1万円~800万円 | 40.8% |

注釈

※:申込後最短15秒で審査結果を表示

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:審査の結果によりお電話での確認が必要となる場合があります。

※3:電話での確認はせずに書面やご申告内容での確認を実施

※4:お申込時間や審査によりご希望に添えない場合がございます。

※5:引用元

SBI新生銀行 決算関連資料

アコム株式会社 マンスリーレポート

即日融資よりも金利を重視する方は、金利が年1.7~14.8%のオリックス銀行がおすすめです。

年1.7~14.8% |  口座開設不要 |

提携ATM手数料0円 |  限度額800万円 |

| 金利 | 年1.7~14.8% |

| 限度額 | 最高800万円 |

| 口座開設 | 不要 |

| ATM利用可能台数 | 全国100,000台以上 |

- 30日間利息0円で借り入れ可能※

- 年1.7~14.8%だから費用を抑えやすい

- 全国100,000台以上の提携ATM手数料0円

※初めての契約で契約日の翌日から適用

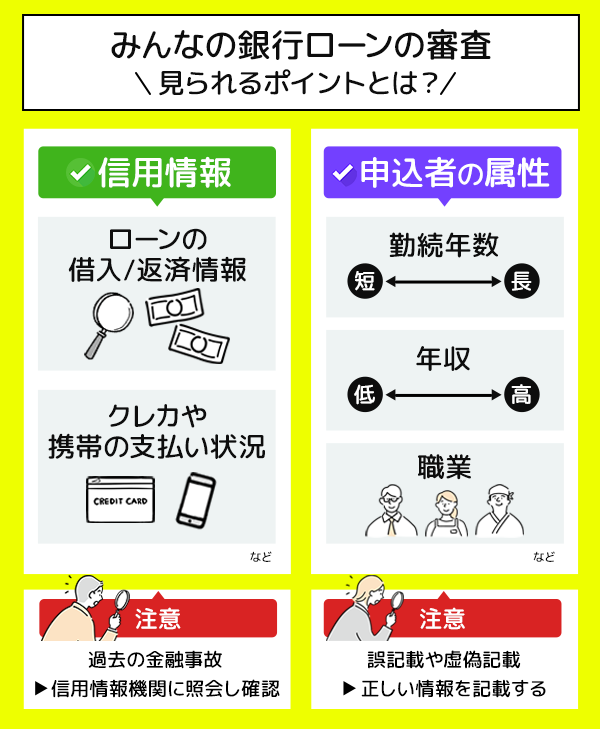

みんなの銀行ローンの審査基準と審査で見られるポイント

みんなの銀行ローンの審査で見られるポイントは以下の通りです。

- ローンの借入・返済、クレジットカードの支払い状況など信用情報

- 職業や勤続年数など申込者の属性

みんなの銀行ローンの審査は、消費者金融カードローンの審査に比べると厳しい可能性があります。

しかし、審査でチェックされるポイントは他社と変わりありません。

また、審査内容や結果理由などの審査基準に関しては、一切答えることができないと記載されていました。

審査を通過しなかった理由を教えてもらえますか?

みんなの銀行

申し訳ございません。総合的判断となります。

当行ローンの審査内容、結果理由などにつきましては、一切お答えできませんのでご了承ください。

みんなの銀行ローンの審査ではどんな項目を見られているのかを把握して、申し込みに備えましょう。

ローンの借入・返済情報やクレジットカード・携帯電話の支払い状況など信用情報

みんなの銀行におけるローンの審査では、主に信用情報を見られます。

信用情報とは、以下のような情報のことです。

- ローンの借入・返済状況

- クレジットカードの支払い状況

他社からの借入が複数ある場合や、支払いを延滞したことがあれば、審査にも影響します。

特に支払いを61日以上延滞したことがあったり、債務整理や自己破産などの金融事故があったりすると、審査通過率は大幅に下がります。

信用情報は以下の機関で取り扱っているので、事前に確認しておくとよいでしょう。

信用情報に問題がなければ、無事に通過する可能性は高いです。

年収や職業、勤続年数など申込者の属性

もうひとつ、みんなの銀行ローンの審査では利用者の属性についても調査が行われます。

審査で見られる属性とは

- 年齢

- 職業

- 勤務先とその規模

- 雇用形態

- 金属年数

- 年収

- 住居の居住年数

- 家族構成

上記の情報をもとに、「融資できるか」「いくらまで融資できるか」を審査します。

「返済能力がない」とみなされれば、審査に通過することはできません。

また申し込みの際に提出する情報に誤りがある場合なども審査落ちの原因となります。

申し込み時は間違いのないよう、最新情報を記入して提出しましょう。

みんなの銀行ローンの審査が不安な人は即日融資が可能な消費者金融カードローンがおすすめ

みんなの銀行ローンの審査が不安な人は、消費者金融カードローンの利用を検討してみて下さい。

みんなの銀行の審査が厳しい理由

みんなの銀行は、最大金利が14.5%と消費者金融カードローンに比べると低いです。

銀行側は貸し出す際に負うリスクが大きくなるため、複数の審査基準をもとに審査が行われます。

そのため、審査が慎重になり審査が厳しいといわれています。

消費者金融は銀行に比べて審査が厳しくなく、即日融資に対応しています。

すぐに現金が欲しい方や審査が不安な人は消費者金融カードローンをおすすめします!

以下ではみんなの銀行以外におすすめの消費者金融カードローンについて詳しく紹介していきます。

Webで最短25分で即日融資可能!※

スピーディーに借りることができる!

無利息期間が最大180日で利息ゼロ!

注釈

※:申込後最短15秒で審査結果を表示

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:審査の結果によりお電話での確認が必要となる場合があります。

※3:電話での確認はせずに書面やご申告内容での確認を実施

※4:お申込時間や審査によりご希望に添えない場合がございます。

※5:引用元

SBI新生銀行 決算関連資料

アコム株式会社 マンスリーレポート

レイクは最大180日間の無利息期間で利息を抑えられる

- 無利息期間を3つから選ぶことが出来る

- 最大180日間利息ゼロで借りられる

- Web申込なら最短25分で融資が可能※

レイクでは借入の条件によって3つの無利息期間から選択することが出来るのが特徴です。

無利息期間も借入額5万円までなら最大180日間もあるため、しっかり返済計画をたてておけば、利息を気にする必要はありません。

| 無利息期間 | |

|---|---|

| レイク | 30・60・180日間のうちいずれか |

| アコム | 最大30日間 |

| SMBCモビット | なし |

契約額が200万円を超えなければ他社と比較しても2倍の60日の無利息期間が提供されます。

Webなら最短25分※で融資を受けられますので、今すぐお金を借りたい方でも安心して利用できます。

申込みが不安な方は1秒診断でいくら借り入れできるか事前に診断することもできますので利用してみて下さい。

\3つの項目を入力するだけ!/

レイクの基本情報

| 申込条件 | 満20歳~70歳 安定した収入のある方 (パート・アルバイトで収入のある方も可) |

|---|---|

| パート・アルバイトの利用 | 〇 |

| 利用限度額 | 最高500万円 |

| 金利(実質年率) | 年4.5~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります |

| 融資までにかかる時間 | Webで最短25分※ |

| Web完結 | 可能 |

| 無利息サービス | 初回契約日の翌日から30日間・60日間・180日間のいずれか |

| レイクの特徴 | ・無利息サービスは最大180日間と長い ・契約手続きが21:00(日曜日は18:00)までに完了すれば即日融資が可能 ・審査時間はWebで最短25分※ |

| 愛知(名古屋)の店舗数 | 16店舗 |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 返済期間・返済回数 | 最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 |

| 商号並びに関東財務局番号 | 新生フィナンシャル株式会社 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

| 遅延損害金(年率) | 20.0% |

注釈

※担保の有無:不要

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

〈レイクの無利息について〉

※30日無利息、60日無利息、180日無利息の併用は不可

※無利息期間経過後が通常金利適用

※はじめてのご利用で初回契約翌日から無利息適用

※60日間無利息はWebで申込いただき、ご契約額が1~200万円の方が対象(Web以外で申込された方は60日間無利息を選べません)

※借入額5万円まで180日間無利息はご契約額が1~200万円の方が対象 ※ご契約額が200万円以上の方は30日間無利息のみになります

アコムは審査通過率が40.8%と高く審査落ちが不安な方もチャレンジしやすい

- アコムは審査通過率が40.8%※1と高い

- いプライバシーへの配慮がされている

- Web申込で最短20分※で借入できる

アコムは審査通過率が40.8%※1と高い消費者金融です。

審査通過率が高いから審査が甘いというわけではありませんが、審査通過率が高いことによって審査に期待が持てるでしょう。

アコムでは、プライバシー保護のために以下の配慮を行なっています。

- 原則的に勤務先への在籍確認を行わない※2

- 勤務先への電話連絡がある際は「アコム」の名前を出さない

- 郵送物の送り主名義には「ACサービスセンター」と記載

郵送を避けたい場合は、電磁交付やカードレス契約を利用すると郵送なしでの取引も可能です。

審査が通るか不安な方におすすめです

アコムではWeb申込だと最短20分※で借入が可能なので、すぐに借入を行いたい人におすすめです。

また、3秒診断を利用すると事前に借入可能かわかりますので、アコムでの借入を検討している人は利用してみて下さい。

\お借入可能かすぐわかる!/

アコムの基本情報

| 利用限度額 | 800万円 |

| 借入利率 | 3.0%〜18.0%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 定率リボルビング方式 |

| 返済期日 | 毎月指定日または前回返済から35日目 |

| 返済期間/返済回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 対象となる方 | 20歳以上の方 安定した収入と返済能力を有する方 アコムの基準を満たす方 |

| 担保・保証人 | 不要 |

注釈

参照:アコム|商品内容のご説明

※:お申込時間や審査によりご希望に添えない場合がございます。

※1情報引用元:アコム株式会社 マンスリーレポート

※2:電話での確認はせずに書面やご申告内容での確認を実施

SMBCモビットは原則在籍確認の電話連絡なし!スマホだけで借りたい人におすすめ

- 申込~借入・返済までWeb完結

- 原則、職場への電話・郵送物なし

- Vポイントを貯めながら返済できる

SMBCモビットは消費者金融カードローンの中でも、申し込みから融資・返済まですべてWEBで完結できます。

来店や書類提出などがないだけでなく、借入や返済も場所を問わずいつでもどこでもスマホでかんたんに取引が可能です。

さらに、WEB完結にすると原則、職場への電話連絡・郵送物なしで契約をすることがきます。

職場の同僚や家族にバレずに借り入れしたい人におすすめです。

SMBCモビットは借入の際にVポイントをためることができ、さらに返済に充てることが出来ます。

Vポイントを貯めている人にとっておすすめのカードローンといえるでしょう。

SMBCモビットの基本情報

| 利用限度額 | 800万円 |

| 借入利率 | 3.0%〜18.0%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期日 | 1ヶ月に1度ご都合に合わせて、5日、15日、25日、末日から選べる |

| 返済期間/返済回数 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 対象となる方 | 20歳以上74歳以下の方※収入が年金のみの方はお申込いただけません。 安定した収入と返済能力を有する方 SMBCモビットの基準を満たす方 |

| 担保・保証人 | 不要 |

アイフルは独立系の消費者金融!審査通過率を少しでも上げたい人におすすめ

- 独自の審査基準を持っている

- 最短18分※で審査が完了する

- 1秒診断で事前に借入可能か診断できる

アイフルは他の大手消費者金融カードローンとは異なり、銀行系の傘下ではなく独立系の消費者金融カードローンです。

独立系の消費者金融カードローンのため、独自の審査基準を設けており、審査通過率を少しでも上げたい方にアイフルがおすすめです。

アイフルは最短18分※で融資が完了するスピーディーさが魅力の消費者金融です。

すぐに現金が欲しい方にとっておすすめのカードローンです。

アイフルの審査に申し込む際は、事前に「1秒診断」を利用してみましょう。

あくまでも簡易診断のため、本審査の結果を保証しているわけではありませんが審査に通過する可能性を把握できますので上手に利用しましょう。

※お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルの基本情報

| 利用限度額 | 800万円 |

| 借入利率 | 3.0%〜18.0%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期日 | 毎月指定日または前回返済から35日目 |

| 返済期間/返済回数 | 1回の支払いにつき35日以内または毎月約定日払い 借入直後最長14年6ヶ月(1~151回) |

| 対象となる方 | 満20歳以上 定期的な収入と返済能力を有する方 アイフルの基準を満たす方 |

| 担保・保証人 | 不要 |

プロミスは最大金利は17.8%と低金利!30日間無利息で借入も可能

- 最大金利が17.8%で低め

- 初回借入日から最大30日間無利息

- 「瞬フリ」で最短10秒で口座へ振込

プロミスは最大金利が17.8%で低めの金利が設定されています。

さらに、初回借入日の翌日から30日間無利息期間あり、期間内であれば利息がかかりません。

すぐに返済する予定の人はお得に借入ができます。

利息を抑えて借りたい方におすすめです。

また、借入までのスピードも魅力的で審査結果が最短3分※で通知されます。

口座への振り込みは「瞬フリ」というサービスがあり、最短10秒で口座に振り込まれます。

審査の早さと金利にメリットを感じた人は、プロミスを利用してみてはいかがでしょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスの基本情報

| 利用限度額 | 500万円 |

| 借入利率 | 4.5%〜17.8%(実質年率) |

| 遅延利率 | 20.0%(実質年率) |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期日 | 5日・15日・25日・末日のいずれか |

| 返済期間/返済回数 | 最終借入後原則最長6年9か月/1~80回 |

| 対象となる方 | 年齢18~74歳のご本人に安定した収入のある方(アルバイト・パートなども可) 高校生・収入が年金のみの方は申し込み不可 |

| 担保・保証人 | 不要 |

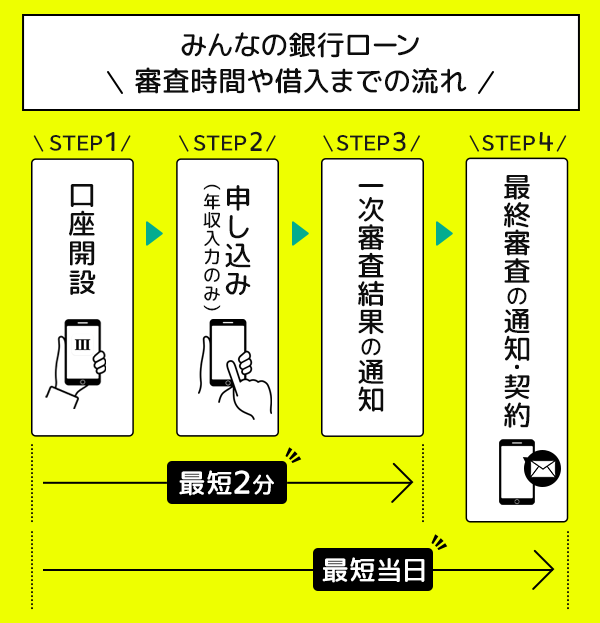

みんなの銀行ローンの審査時間や借入までの流れ

みんなの銀行ローンの審査は、最短で申し込みの当日に回答が返ってきます。

具体的な審査の流れは、以下の通りです。

- 口座開設

- 申し込み(年収の入力のみ)

- 一次審査結果の通知

- 最終審査の通知・契約

項目だけ見ると手順が多いように感じるかもしれませんが、内容はいたってシンプルです。

申し込み自体は数分あれば終わるので、ぜひこの記事を見ながら申し込んでみてください。

口座開設

みんなの銀行の口座開設は、以下の手順で行います。

- アプリのインストール(App store/Google Play)

- お客様情報の入力

- パスワードの設定

口座の開設には、アプリのインストールが必要です。

App storeまたはGoogle Playから、みんなの銀行アプリをインストールしましょう。

アプリを起動すると、お客様情報の入力画面が表示されます。

その際に本人確認書類が必要になりますので、事前に用意しておきましょう。

申し込み情報を提出した後、ビデオ通話で本人確認を行います。

本人確認書類をビデオ通話の画面に映すため、書類がはっきり映るように調整しておきましょう。

以下の場合は本人確認ができない場合があるので注意が必要です。

- 車内や日差しの強い場所での通話

- 夜間の通話

- キズ防止フィルムがカメラに貼付

- カメラと本人確認書類の距離が近い

本人確認が終われば、パスワードを設定して無事口座開設は完了です。

ローンサービスを利用したい場合は、アプリ下部の「ローン」をタップして「もっと詳しく」、「新規申し込みへ」と進みましょう。

申し込み(年収の入力のみ)

申し込み画面では、年収の入力を行います。

申し込みの時間に制限はなく、24時間365日いつでも申し込めます。

20歳以上69歳以下で収入があれば、アルバイト・パートをしている主婦や学生、自営業者も融資の対象内です。

ローンの申し込みには本人確認書類のほかに借入金額によっては収入証明書が必要になるので、以下の書類を用意しておきましょう。

上記書類を提出すれば、申し込み手続きは完了です。

一次審査結果の通知

申し込みが完了すると、申込情報を元に審査がスタートします。

一次審査結果は、最短2分で通知されます。

内容によっては、在籍確認の電話連絡が行われる場合もあるため準備しておきましょう。

審査結果とともに借入の条件(金利と利用限度額)が提示されるので、問題なければ最終審査に進みます。

提示された額内での利用に限られるので、必要額を借りられない可能性があることは理解しておきましょう。

最終審査の通知・契約

最終審査の結果は、最短当日に回答が返ってきます。

カードローンとは異なり、郵送物が一切ないため、審査に通過すればその時点から借入を開始できます。

入金されたお金は、セブン銀行ATMから引き出すことができます。

ATMの利用には基本的に手数料がかかりますが、場合によっては手数料無料で利用することも可能です。

ATM入出金もアプリだけで完結。

みんなの銀行:https://www.minna-no-ginko.com/atm/

全国のセブン銀行ATMで利用できます。

引出し、預入れがもっと便利になります。

返済は返済日・返済金額を自分で決められるため、自由度の高い返済計画を立てられます。

借りやすく返しやすいのが、みんなの銀行を利用する大きなメリットです。

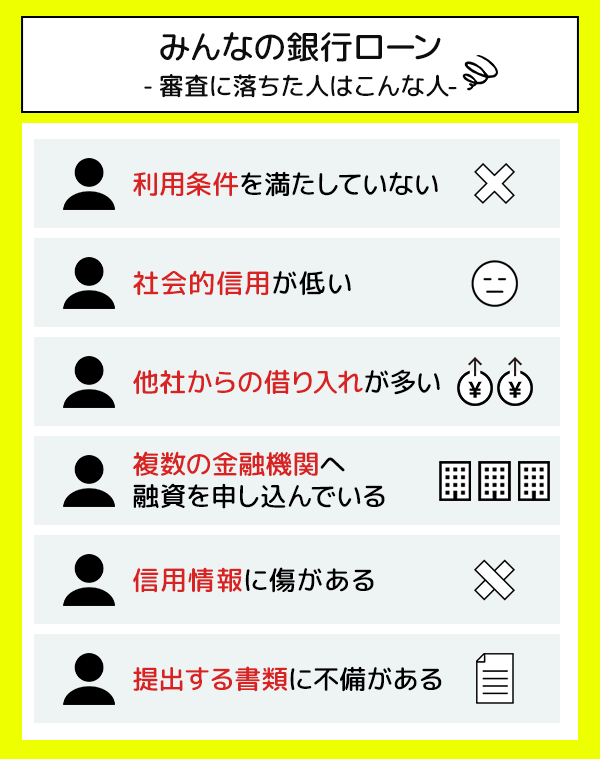

みんなの銀行ローンで審査に落ちた人はこんな人

みんなの銀行ローンの審査は、簡単でありません。

審査基準を公表していないので、「審査が通りやすい」と言い切ることはできないのです。

審査落ちする人は、以下のような特徴のある人です。

- 利用条件を満たしていない

- 社会的信用が低く審査に通らない

- 他社からの借り入れが多い

- 複数の金融機関での融資申し込み

- 信用情報に傷がある

- 提出する書類に不備がある

加えて、融資は「必ず返す」という前提のもと、信用できる相手に対して行うのが原則です。

そのため、返済能力に不安のある人に対しては審査の目も厳しくなります。

審査を受ける前に自分が当てはまっていないか、今一度確認してみましょう。

利用条件を満たしていない

下記の利用条件を満たしていない場合は、審査に落ちる可能性が非常に高いと言えます。

・20歳以上69歳以下で収入がある

(アルバイト・パート・自営業の方も可)

・みんなの銀行の普通預金口座を持っている

みんなの銀行のローンサービスの対象者は、20歳以上69歳以下で収入のある人です。

アルバイト・パート・自営業の方であっても、安定した収入があればどなたでも審査に申し込むことが可能です。

ただし、未成年者や無職の方は条件に当てはまらないので、審査に通過できません。

現在収入がない方は、安定した収入を確保してから、再度審査に挑戦することをおすすめします。

また、みんなの銀行の口座を開設していない場合も審査を受けられないため、事前に口座開設を済ませておくことを忘れないようにしましょう。

社会的信用が低く審査に通らない

社会的な信用が低いと、ローンの審査に通過できません。

社会的信用とは、簡単にいえば「ちゃんとお金を返してくれそうか」という判断基準のことです。

例えば貯金額が一般的な人よりかなり多い人であったり、大企業に長年勤めていたりするような人であれば、経済力の不安はまずないでしょう。

しかし一方、貯金額がほぼゼロの人や毎月の収入が一定ではない人は、万が一何かしらの問題が起きたときに返済が滞ってしまうかもしれません。

みんなの銀行の審査は、このような信用力を踏まえて通過の可否を決定します。

なお、みんなの銀行ではフリーターや自営業を営む人に対しても融資を行なっています。

収入さえあれば就業の形態が理由で審査に落とされることはないので、安心して申し込みましょう。

他社からの借り入れが多い

他社からの借入が多いと、審査落ちの可能性は高くなります。

すでに借入があるのに新しく融資を申し込んでいると、金融機関からの印象はよくありません。

融資を行う側の立場からすれば、返済を行なっている状態の人に追加の融資を行うのは、貸し倒れのリスクが高い行為です。

とはいえ、1社目の借入で必要な額を借りられなかった可能性もあるので、2社までの借入ならそれほど不利にはなりません。

複数の金融機関からの融資を申し込んでいる

同時に複数の金融機関に融資を申込をしている場合、審査落ちのリスクは大きくなります。

もちろん同時に複数の金融機関に融資を申し込み、無事にすべての審査を通過するケースもゼロではありません。

しかしこのようなケースは、「複数の借入を行なっても問題なし」と返済能力を十分に認められたケースだと思っておくべきです。

なお、「同時に申し込めばバレない」と思うかもしれませんが、その考え方は誤りです。

融資の申し込み履歴は信用情報機関に登録され、審査時に必ずこの信用情報を参照します。

そのため、他社への申し込みを隠すことはできません。

同時期に複数の金融機関に融資を申し込んだ記録があると、「返済能力に不安がある」と判断される可能性が高くなります。

信用情報自体は一定の期間が経過すれば削除されますが、金融機関によっては半永久的に保有される場合もあります。

リストに登録されて信用情報に傷がある

信用情報に傷がある場合も、審査落ちする原因のひとつです。

信用情報に傷がある状態とは、要するに金融事故を起こした経験がある、ということです。

金融事故の代表例には、以下の6つがあります。

- 61日以上の返済遅延

- 強制解約

- 債務整理

- 代位弁済

- 自己破産

このような事故情報は、信用情報機関に登録されます。

各事案に保有期間が定められているので、一定期間が経過すれば事故情報は削除されます。

参考までに、上記5つの例それぞれの保有期間を覚えておきましょう。

| 金融事故の種類 | 保有期間 |

|---|---|

| 61日以上の返済遅延 | 完済から5年程度 |

| 強制解約 | 完済から5年程度 |

| 代位弁済 | 完済から5年程度 |

| 債務整理 | 完済から10年程度 |

| 自己破産 | 完済から10年程度 |

もし過去に上記のような事例がある場合は、信用情報から削除されているか確かめておきましょう。

なお信用情報機関から削除されていても、当時借入を行なっていた金融機関の記録には残っている可能性があるので、他の金融機関を利用するのがおすすめです。

提出する書類に不備がある

意外と見落としがちな審査落ちの原因は、提出書類に不備があることです。

みんなの銀行では本人確認をビデオ通話で行うので、提出する書類の不備が起こることはあまりないでしょう。

しかし、ビデオ通話の画面が不鮮明だったために書類の内容が確認できなかったときは、審査落ちする可能性があります。

また、虚偽の情報を記載している場合は審査落ちだけでなく法的なペナルティを受けることになるかもしれません。

フリーランスや自営業など社会的信用に不安が残る人に架空の在籍情報を与える「アリバイ会社」というサービスもありますが、こちらは融資の申し込みでは絶対に利用しないでください。

自分の情報を偽ってしまうと、審査落ちのみならず罰則を受ける可能性があります。

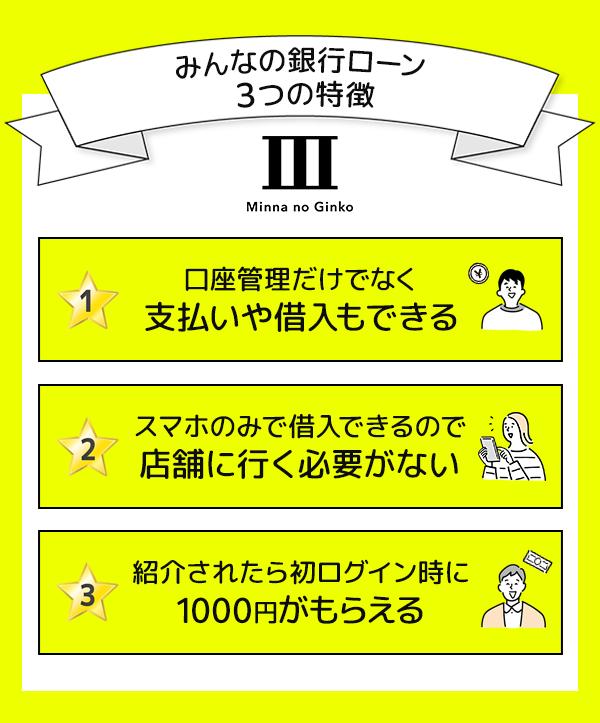

みんなの銀行ローンの3つの特徴

みんなの銀行ローンには、以下3つの特徴があります。

- 口座管理だけでなく支払いや借入も可能

- スマホのみで借入ができる

- 紹介キャンペーン※で1000円がもらえる

上記の通り、みんなの銀行は資金管理に関するサービスが充実しています。

どんなサービスがあるのかを把握し、自分の状況に合わせて最適なものを選べるようにしておきましょう。

※「お友達紹介プログラム」:2024年6月6日~2024年11月20日 終了日は変更になる可能性がございます

みんなの銀行は口座管理だけでなく支払いや借入もできる

みんなの銀行の最大の特徴は、多様なサービスを提供していることです。

メインの機能は口座管理ですが、支払いや借入などのサービスが充実しています。

みんなの銀行で利用できるサービスは、以下の6つです。

- ボックス-貯める|整理する

- リンクス-送る|受け取る

- デビットカード-支払う

- レコード-振り返る

- カバー-立て替える

- ローン-借りる

普通預金と使い道ごとに分類したお金を管理できる「ボックス」や、他の口座・クレジットカードと連携してお金の動きを振り返る「レコード」など、ただの銀行口座アプリとは一線を画する機能が備わっています。

借入をしたい人は、「カバー」もしくは「ローン」を利用しましょう。

「カバー」を使えば、借入後の返済の際、口座残高が足りない場合には最大5万円まで、しかも無利息で立替ができます。

毎日のお金の管理をより簡単に、より楽しく行うためにも、みんなの銀行を利用してみてはいかがでしょう。

スマホのみで借入できるので店舗に行く必要がない

みんなの銀行ローンの借入方法は以下の流れになります。

- スマホでみんなの銀行アプリのBanking画面を開く

- 借入金額を入力する(お支払い金額は1,000円以上1,000円単位)

どこにいてもスマホアプリ一つで借入できるため、店舗に出向く必要がないのは忙しい人にとっては嬉しいポイントです。

返済も口座から引き落としなので、払い忘れを心配する必要はありません。

返済方法は自動引き落としの他に、ご自身のタイミングでアプリから入金して返済する方法もあります。

1.毎月月末に普通預金口座(Wallet)から自動引落される方法

月末に一定の返済金額を普通金口座(Wallet)から自動引落いたします。返済金額はアプリにて事前にお知らせいたします。

返済資金は、月末までに普通預金(Wallet)へ入金してください。2.当月中にご自身のタイミングでご返済いただく方法

みんなの銀行:https://faq.minna-no-ginko.com/s/article/MNG-1094

月末までに当月の約定返済額以上の金額を返済できる場合は、ご自身でアプリにて普通預金口座(Wallet)から「ローン」へ入金することで返済となります。

また、毎月決まった日に一定金額を自動で返済することもできます。

財布で現金やカード類を管理したり、借入や入金で銀行まで足を運びたくない人にとっては、非常に使いやすく感じるでしょう。

紹介された場合は初ログイン時に現金1,000円がもらえる

みんなの銀行では、紹介から口座開設をした場合の初回ログイン時に現金1,000円がもらえる「お友達紹介プログラム」※というキャンペーンを実施しています。

紹介する側・される側の両方が現金1,000円を受け取れます。

お友達紹介プログラムの使い方は簡単で、すでに口座を持っている人から紹介コードをもらい、ログイン時に送信するだけです。

紹介された人が口座を開設して初回のログインを行えば、その時点で現金1,000円が両方に振り込まれます。

このお友達紹介プログラムで受け取れる現金は、累計30万円が上限です。

紹介するだけで30万円を稼げるのは、夢のある話ではないでしょうか。

※「お友達紹介プログラム」:2024年6月6日~2024年11月20日

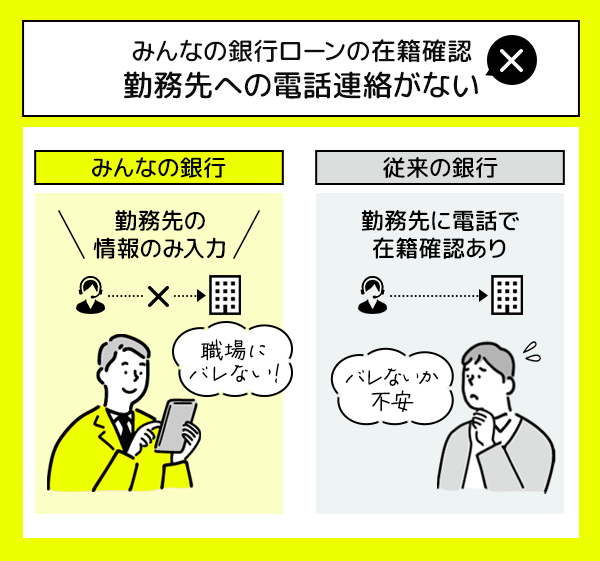

みんなの銀行ローンでは申し込み時の勤務先への在籍確認がない

ローンの借入を申し込むときに気になるのは、在籍確認の有無ではないでしょうか。

みんなの銀行では、ローン申し込み時の在籍確認について以下のように回答しています。

Q:ローン申込み時、勤務先への在籍確認はありますか

A:勤務先への在籍確認はありません。

みんなの銀行|お客様サポート

申し込み時に勤務先の情報を提供する必要がありますが、みんなの銀行側から勤務先に連絡が行くことはありません。

なお融資限度額が50万円以上となる場合、収入証明書の提出が必要です。

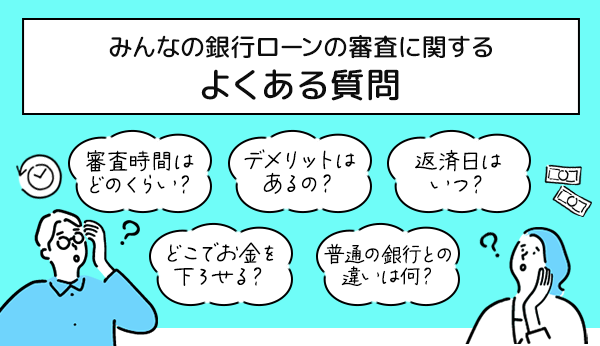

みんなの銀行ローンの審査に関するよくある質問

みんなの銀行の審査に関して、以下のような質問がよく寄せられています。

- みんなの銀行の審査時間はどれくらい?

- みんなの銀行の利用に関してデメリットはありますか?

- みんなの銀行の返済日はいつですか?

- みんなの銀行はどこでお金を下ろせますか?

- みんなの銀行と普通の銀行の違いはなんですか?

疑問を解消するために、ぜひ参考にしてください。

みんなの銀行の審査時間はどれくらい?

みんなの銀行の審査は、最短当日に終了します。

| 一次審査 | 申し込み後最短2分 |

|---|---|

| 最終審査 | 最短当日~数日 |

一次審査と最終審査があり、最終審査に通過すれば借入できるようになります。

審査の申し込みには、運転免許所など本人確認ができる書類が必要になります。

<ご利用可能な本人確認書類>

・運転免許証

・パスポート

(2014年3月以降発行で所持人記入欄があるもの。※富士山の図柄のものは対象外)

・マイナンバーカード

・住民基本台帳カード(写真付)

・官公庁が発給または発行した顔写真付書類

(運転経歴証明書*平成24年4月1日以降交付のもの、身体障害者手帳*カード様式、精神障害者保健福祉手帳*カード様式に限ります)※学生証は本人確認書類としてお受付できません。

みんなの銀行:https://faq.minna-no-ginko.com/s/article/MNG-0002

また、自営業の場合や借入額が50万円を超える場合は収入証明書も必要になるので、あらかじめ用意しておきましょう。

みんなの銀行の利用に関してデメリットはありますか?

みんなの銀行を利用するデメリットは、以下のものが挙げられます。

- スマホが使えないとみんなの銀行を利用できない

- プレミアム会員・25歳以下の人以外はATM利用時に手数料がかかる

- セブン銀行ATM以外で現金を引き出せない

- デビットカードはネット決済のみ

- クレジットカードの口座引き落としができない

スマホだけですべて利用できるのは便利ですが、その反面スマホが使えない状況では一切利用できません。

さらに、プレミアム会員と25歳以下の人以外はATMの利用時に手数料が発生するのもネックです。

利用できるATMはセブン銀行ATMに限られるので、現金を引き出したい方にとっては窮屈に感じるでしょう。

まったく新しいサービスを展開しているからこそ、多少の不便は受け入れるのが正解なのかもしれません。

今後のサービス拡大にも期待ですね。

みんなの銀行の返済日はいつですか?

みんなの銀行の返済日は、基本的に毎月末日です。

月末になると、あらかじめ指定されていた金額が口座から自動引き落としされます。

また、指定の額以上の金額を返済する場合や、他の日に返済を行いたい場合は、アプリ内で返済することもできます。

アプリから普通預金口座の「ローン」に入金することで返済が可能なので試してみてください。

アプリでの返済がなかった場合には末日の口座引き落としになるので、返済額を入金するのを忘れないようにしましょう。

みんなの銀行はどこでお金を下ろせますか?

みんなの銀行口座に入金されているお金は、セブン銀行ATMから引き出せます。

出金の際に手続きは不要で、いつでも引き出しが可能です。

ATMの利用には、基本的に110円/回の手数料がかかります。

ただし25歳以下の場合とプレミアム会員の場合は、手数料がかからない回数が追加されます。

| プレミアム会員 | プレミアム会員以外 | |

|---|---|---|

| 入金 | 無料 | 無料 |

| 出金 | 26歳以上 月13回まで無料 その後は110円/回 25歳以下 月10回まで無料 その後は110円/回 | 26歳以上 月3回まで無料 その後は110円/回 25歳以下 110円/回 |

通常会員の場合は出金時に手数料がかかるので、注意しましょう。

みんなの銀行と普通の銀行の違いはなんですか?

みんなの銀行と普通の銀行との大きな違いは、スマホだけですべてのサービスが利用できることです。

Web完結やカードレスなどのローンサービスは多くの金融機関が取り入れていますが、すべてをスマホだけで完結できるのは2023年現在、みんなの銀行のみです。

タイムパフォーマンスが重要視されるようになった近年、店舗に出向く必要がなく、カードを管理する必要もないサービスのあり方は、多くの人のニーズに応えていると言えるでしょう。

まとめ:みんなの銀行の審査は甘くないがサービスは充実!

結論、みんなの銀行の審査は甘くありません。

しかしみんなの銀行は、デジタルバンキングであり、スマホ一つですべてのサービスを利用できるという特徴を持っています。

充実したサービスでお金の管理を行えるのは、みんなの銀行ならではのメリットといえるでしょう。

より審査に通りやすい借入先を探しているなら、大手消費者金融カードローンを選ぶのもおすすめです。

みんなの銀行と消費者金融カードローン、どちらを利用するのがよいかをよく考えて、無理なく借入・返済ができる方法を選ぶようにしましょう。