「カードローンを低金利で借りられないかな?」

「カードローンを低金利で借りるのはどうすればいいんだろう?」

カードローンは金利が設定されており、少しでも低金利のカードローンを探している方も多いのではないでしょうか。

カードローンは一般的に返済期間が長くなればなるほど、支払総額が増えてしまいます。

その結果、延滞することになると信用情報に傷がついてしまい、住宅ローンなどの他のローンに影響を及ぼす可能性があります。

しかし、低金利のカードローンを利用できれば無駄な利息を払わずに、支払い金額を抑えて借入をすることができます。

この記事では、低金利カードローンを10社や低金利で借りるための方法について説明します。

※申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

- カードローンを低金利で借りる方法

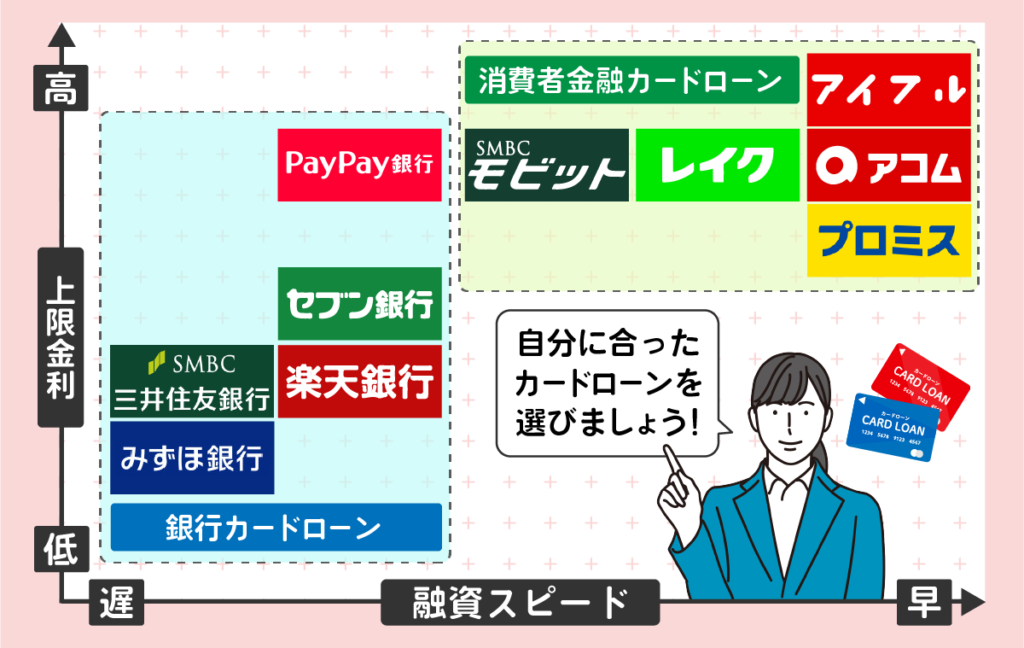

- 業者ごとにおすすめの低金利カードローン

- 低金利で融資を受ける際のポイント

- 低金利で借りる際の注意点

低金利のカードローンで融資を受けたいと思っているのであれば、カードローンの選び方や消費者金融と銀行カードローンとの違いを確認しておくことが大切です。

低金利のカードローン10枚の一覧表!金利が安い借入先を紹介!

ここからは低金利のカードローン10枚の一覧表を解説します。

また、金利が安い借入先も紹介していますので、できるだけ金利を抑えて借入をしたい方は参考にしてみてください。

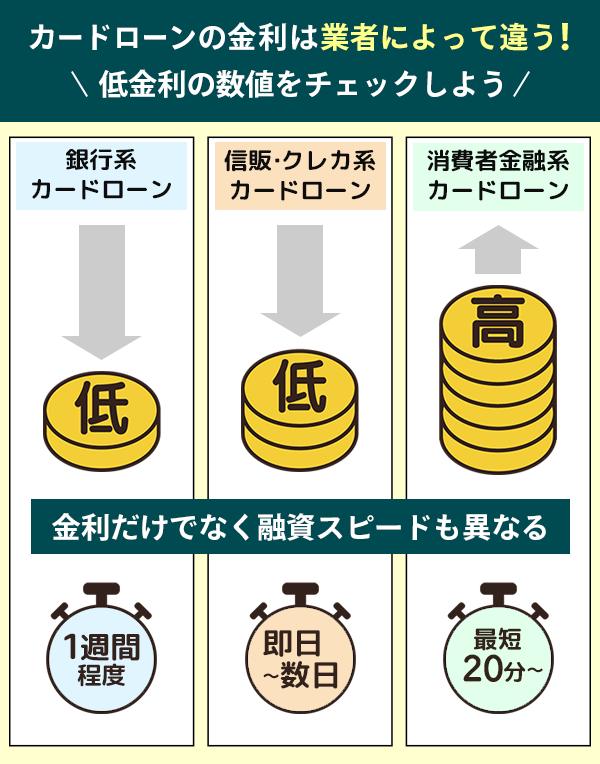

比較表を見ると分かるように銀行カードローンは低金利でお金を借りることが可能です。

- 利息をカードローンで請求する必要がない

- 総量規制がないため借入額を増やせる可能性あり

- 低金利にしてユーザーを集めやすくする

しかし、審査が消費者金融カードローンに比べて厳しく、即日融資に対応していないため今すぐお金を借りたい人にもおすすめできません。

即日融資を希望している方は今すぐお金を借りられるアコムがおすすめ!

職場や自宅への原則、在籍確認なし※で最短20分※1融資ができる!

注釈

※電話での確認はせずに書面やご申告内容での確認を実施

※1:お申込時間や審査によりご希望に添えない場合がございます。

| 消費者金融名 | おすすめポイント | 適用金利 | 無利息期間 | 即日融資 |

|---|---|---|---|---|

| アコム | 即日融資でバレずに借りれる! | 年3.0%~18.0% | 初回に限り30日間 | 〇 |

| プロミス | 初回借入の翌日から最大30日間無利息! | 年4.5%~17.8% | 初回に限り30日間 | 〇 |

| SMBCモビット | 原則職場への電話連絡なしで対応してもらえる | 年3.0%~18.0% | なし | 〇 |

| アイフル | 最短18分融資※が可能 | 年3.0%~18.0% | 初回に限り30日間 | 〇 |

| レイク※ | WEB完結申込ができる | 年4.5%~18.0%※¹ | 初回に限り60日間 | 〇 |

| 楽天銀行スーパーローン | 楽天会員ランクに応じて審査が優遇される | 年1.9%~14.5% | なし | × |

| セブン銀行カードローン | スマホ1台で借入できる | 年12.0%~15.0% | なし | × |

| みずほ銀行カードローン | 口座を持っていなくても24時間申込できる | 年2.0%~14.0% | なし | × |

| 三井住友銀行カードローン | 担保なし・保証人なしで借入可能 | 年1.5%~14.5% | なし | × |

| PayPay銀行カードローン | 毎月の返済額は1,000円からで返しやすい | 年1.59%~18.0% | 初回に限り30日間 | × |

※¹貸付利率はご契約額及びご利用残高に応じて異なります

※お申込み時間や審査状況によりご希望に添えない場合があります。

ここからは、低金利のカードローンでもおすすめできるおすすめの10選を紹介していきます。

アコムは無利息期間ありで金利を抑えられ最短20分融資可能

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

アコムは消費者金融の中でも知名度が高く、利用している人もかなり多くなっています。

アコムの特徴は次のとおりです。

- 初回無利息期間30日

- 最短20分※で審査完了

- 自動契約機(むじんくん)が全国に設置されている

アコムは初回無利息期間が30日で利用しやすく、金利の設定も消費者金融としては厳しくない分類です。

また、審査時間が非常に早いことで有名で、現在は20分※もあれば審査完了となります。

アコムのカードローンは、審査時間が最短20分で、即日融資にも対応しています

アコム公式コラム

他にも自動契約機(むじんくん)が全国に設置されているため、借りるために必要なカードを手に入れるための時間を短縮できる良さもあります。

すぐに借りたいと思っている人や審査時間を短くしたい人はアコムを検討してください。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは消費者金融の中で金利が低く審査も最短3分

| 金利 | 年4.5%~17.8% |

| 限度額 | 最大500万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

プロミスはプロミスは消費者金融の中で金利が低く審査も最短3分※で完了できます。

プロミスの特徴は次のとおりです。

- 初回無利息期間30日

- 金利の数値が他社よりも少し低め

- 最短3分※で融資可能

プロミスは他社に比べると金利が少し低めに設定されており、消費者金融でも金利を抑えたい人に向いています。

最大金利が17.8%となるのは消費者金融では有利となる項目ですので、金利でサービスを検討している人には利用しやすいサービスです。

また、最短3分※で融資できる環境は他社と変わらず、スピード感を持っている業者です。

少しでも早く融資を受けたいと考えている人にもプロミスはおすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットはVポイントで返済できるので利息の支払いを軽減できる

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能 |

| 無利息期間 | なし |

| 総量規制 | あり |

SMBCモビットは三井住友カードが提供するカードローンブランドです。

特徴は次のとおりです。

- WEB完結で原則、電話連絡短縮可能

- 最短30分※で審査完了

SMBCモビットの一番のメリットはWEB完結サービスを提供している点です。

WEB完結サービスは特定の条件を満たしたい場合に原則、電話連絡等による確認を回避できるようになっており、手間を大幅に省けるようにするサービスです。

少しでも面倒な時間を回避したいと思っているならWEB完結を利用すれば短縮できます。

利用しない場合でもSMBCモビットの審査は30分程度※ですので安心です。

審査時間は、最短30分で完了します。

※お申込の曜日、時間帯によっては翌日以降となる場合があります。

SMBCモビット公式サイト

ネットで審査を完結させたいと思っている人には、SMBCモビットがおすすめです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

アイフルは「ご返済シミュレーション」で金利や利息の支払いをイメージできる

| 金利 | 年3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

アイフルは独立した消費者金融として長くサービスを提供している会社です。

特徴は次のとおりです。

- 初回無利息期間30日

- 多数のローンを提供

- 最短18分※で融資可能

アイフルは多数のローンを提供しており、一般的なキャッシングサービス以外にも色々なローンを提供している業者です。

少額融資や女性に向けたローンなど、多方面の借入を検討している人にはおすすめできる会社と言えます。

また、アイフルは融資を受けられるまでの時間が18分※と非常に短くなっています。

アイフルの審査時間は、9:00〜21:00となり、条件を満たせばお申込み後、最短18分での融資※1も可能です。

※1お申込み時間や審査状況によりご希望にそえない場合があります。

アイフル公式サイト

条件さえ満たせばすぐに融資を受けられますので、短時間で融資を受けたい人におすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

レイクは無利息期間が長いため毎月支払う利息の負担が減る

| 金利 | 年4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります |

| 限度額 | 最大500万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り60日間 |

| 総量規制 | あり |

レイクは初めて契約する場合、選べる無利息特典が利用できます。

特徴は次のとおりです。

- 初回無利息期間60日

- 融資額は消費者金融としてはあまり高くない

- Webで最短25分※で融資可能

レイクの特徴は何と言っても無利息期間が最大60日まで用意されている点で、他社に比べると無利息期間が長くなっています。

融資額は消費者金融としては微妙な金額ではあるものの、プロミスと同じく500万円までは融資されますので安心です。

レイクについては融資までにかかる時間は25分※に設定されています。

WEBなら21時までのご契約手続き完了で最短25分※融資

レイク公式ページ

比較的審査にかかる時間が短いサービスとなっていますので、すぐに融資を受けたい人にも向いているサービスです。

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

※一部金融機関および、メンテナンス時間等を除きます。

※レイクの概要

- 融資限度額:1万円~500万円

- 貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。 - 申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可) - 遅延損害金(年率):20.0%

- 返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 - 返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 - 必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書) - 担保の有無:不要

- 商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

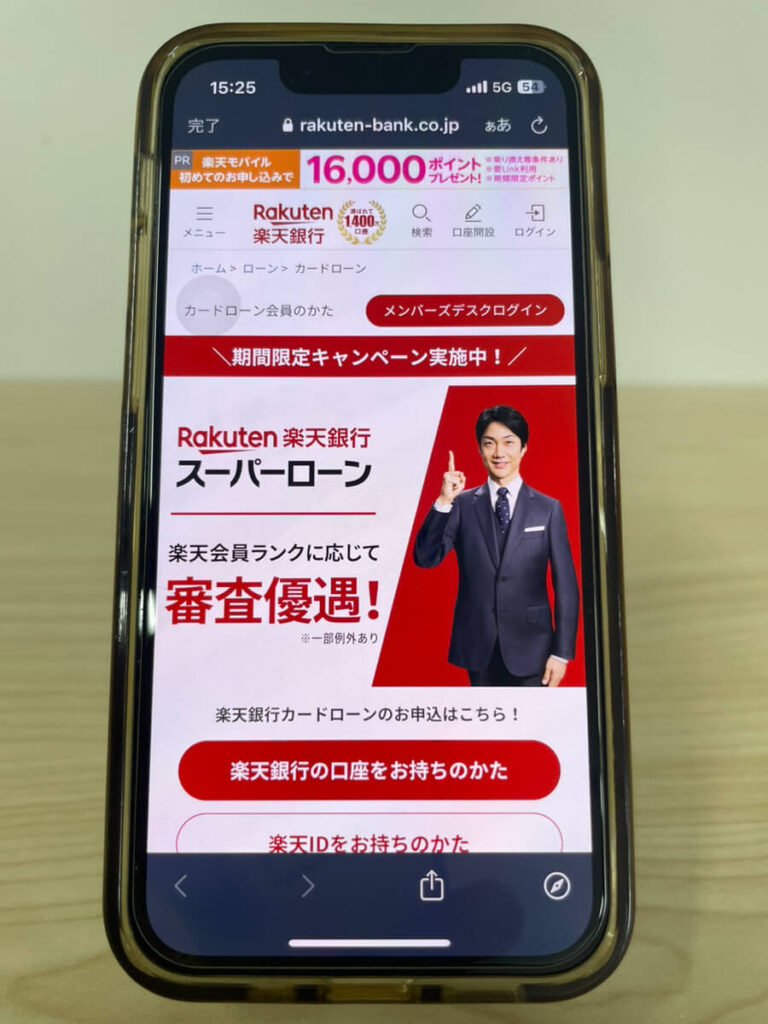

楽天銀行スーパーローンは比較的利用しやすい金利で借りられる

| 金利 | 年1.9%~14.5% |

| 限度額 | 最大800万円 |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| 総量規制 | なし |

楽天銀行スーパーローンは楽天銀行が提供しているサービスで、特徴は次のとおりです。

- 楽天ポイントが受け取れる

- 金利半分のキャンペーンを定期的に開催

- スマホで契約できる

一番の特徴は楽天ポイントを受け取れる点で、ポイントを受け取ってカードローンからお金を借りられる2つのメリットを持っています。

キャンペーンも定期的に開催されており、初回の金利が半分になる可能性を秘めていますので、キャンペーン期間中にサービスを利用するなどの対応を検討してください。

楽天銀行は最大の金利が14.5%ですので、18.0%でサービスを提供している消費者金融よりも利用しやすい金利で借りられるメリットを持っています。

少しでも金利を抑えたいユーザーにおすすめできるサービスですので、金利について悩んでいる方であれば検討する価値はあります。

セブン銀行カードローンは限度額に対して金利が低い

| 金利 | 年12.0%~15.0% |

| 限度額 | 最大300万円 |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| 総量規制 | なし |

セブン銀行カードローンはセブン銀行が提供しているサービスで、特徴は次のとおりです。

- 最大限度額が300万円と少なめ

- 消費者金融よりも低金利で契約可能

- 借りる額が多いと金利が高めになる可能性あり

セブン銀行カードローンは少額融資に向いているサービスの1つであり、最大限度額が300万円とあまり高くならないように設定されています。

しかし、限度額が少ないものの銀行カードローンとしての立場をしっかり得られる金利設定で、一番高い数値は15.0%に設定されているので安心です。

少額で低金利を狙っていく場合にはおすすめできるカードローンですので、低金利狙いなら検討する価値はあります。

ただ、300万円の限度額を狙う場合は金利が高くなる恐れもありますので、高額融資の場合は他社を検討していく方法も必要です。

みずほ銀行カードローンは大手で金利も低め

| 金利 | 年2.0%~14.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| 総量規制 | なし |

みずほ銀行カードローンはメガバンクのみずほ銀行が提供しているサービスで、特徴は次のとおりです。

- 限度額によって金利がある程度決められている

- 最大800万円まで融資される

- 最大金利でも14.0%と低い数値

みずほ銀行カードローンは限度額によって金利が設定されているタイプで、限度額により目安の金利が次のとおりに設定されています。

| 限度額 | 金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.0% |

| 800万円 | 年2.0% |

限度額に応じて金利の目安が大体決まっていますので、限度額を引き上げた際の金利がわかりやすい点がいいところです。

みずほ銀行カードローンは最大金利でも14.0%と金利が高くならないように設定されていますので、低金利で融資を狙いたい人にはおすすめです。

一方で低金利のカードローンは審査が厳しいので、審査を受ける際は徹底した対策が求められます。

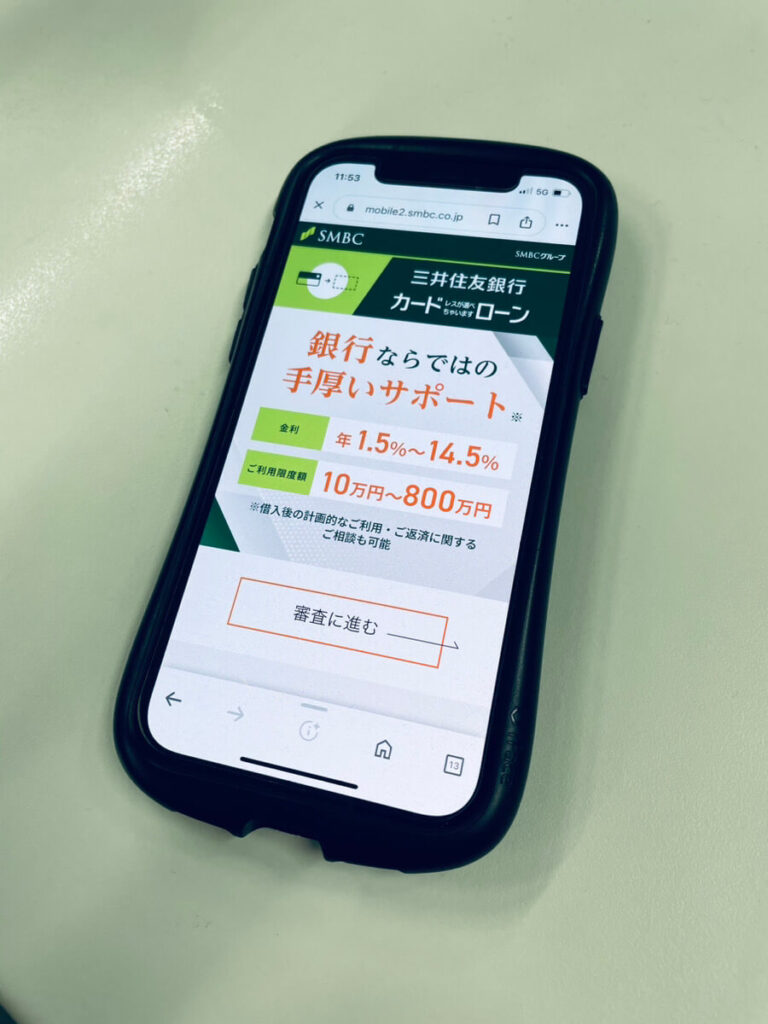

三井住友銀行は大手で金利の低いカードローン会社

| 金利 | 年1.5%~14.5% |

| 限度額 | 最大800万円 |

| 即日融資 | 不可能 |

| 無利息期間 | なし |

| 総量規制 | なし |

三井住友銀行カードローンは有名銀行の三井住友銀行が提供しているサービスで、特徴は次のとおりです。

- 住宅ローンを利用すると特別金利に設定

- 最大で800万円まで融資可能

- 豊富な返済シミュレーションを準備

三井住友銀行では、住宅ローンを利用している人がカードローンを利用した場合、特別金利に設定されます。

当行住宅ローンをお借入中のお客さまなら、

三井住友銀行カードローン公式

金利 年1.5~年8.0%でご利用可能!

住宅ローンを利用するという難易度の高い部分はあるものの、金利の最大値が8.0%まで大幅に下げられるため、少額の借入でも低金利を狙いやすくなっています。

また、返済シミュレーションを3種類準備しており、あらゆる切り口から返済シミュレーションを実施し、完済に向けた動きを作りやすくなっているのです。

住宅ローンを利用する場合におすすめできますが、一般的な契約でも14.5%が最大金利となっているため消費者金融よりも低金利で融資されます。

PayPay銀行カードローンは銀行系だが金利がやや高い

| 金利 | 年1.59%~18.0% |

| 限度額 | 最大1,000万円 |

| 即日融資 | 不可能 |

| 無利息期間 | 初回に限り最大30日 |

| 総量規制 | なし |

PayPay銀行はネットバンクのPayPay銀行が提供しているサービスで、特徴は次のとおりです。

- カードローンでは破格の1,000万円まで融資可能

- カードローンで無利息期間あり

- やや金利が高め

PayPayが提供しているカードローンは最大1,000万円まで融資を受けられるようにしていますので、高額融資を希望している人には向いています。

また、銀行カードローンでは異例の無利息期間が準備されており、初回利用する人は30日間の無利息期間が手に入るメリットがあります。

一方で金利設定は消費者金融に近いサービスとなっていますので、融資を受ける際は金利の設定がどのようになるかしっかり確認する必要があるのです。

金利の高さに目をつむり、無利息期間や信頼性の高い銀行カードローンを利用したいと考えている場合におすすめです。

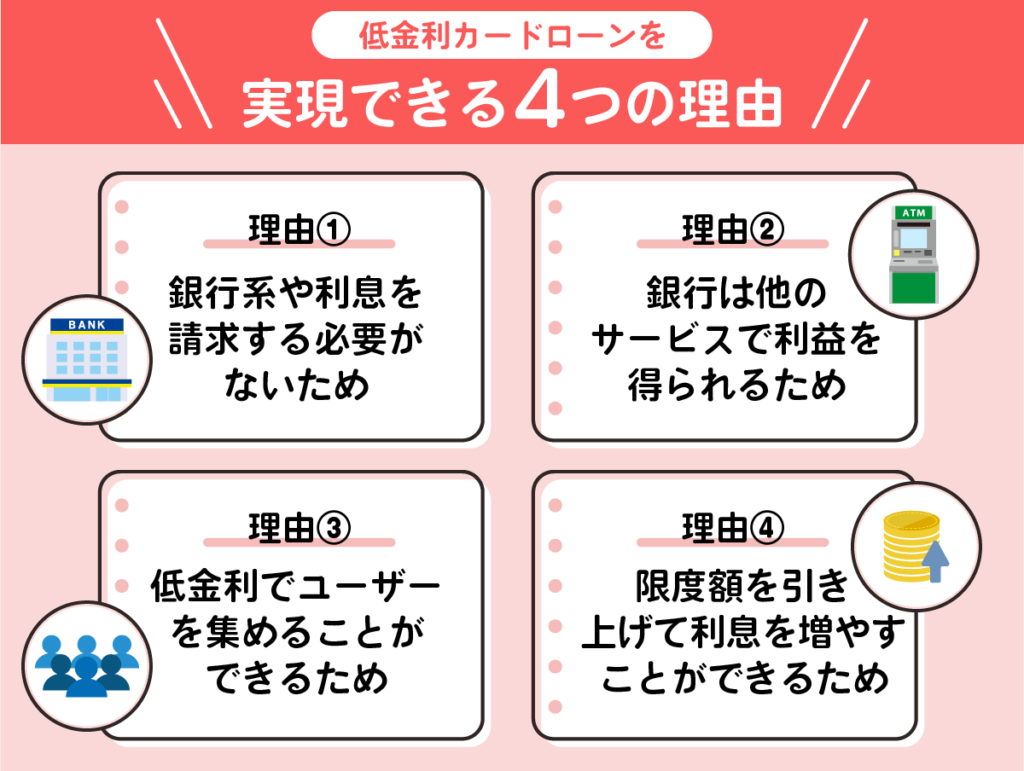

カードローンの金利とは?低金利カードローンを実現できる4つの理由

銀行系カードローンは低金利を実現しているケースが多くなっています。

低金利を実現できる理由としては4つの要素があります。

- 銀行系や利息を請求する必要がない

- 銀行は他のサービスで利益を得られる

- 低金利でユーザーを集める

- 限度額を引き上げて利息を増やす

特に銀行系は利息をあまり請求する必要がありませんので、低金利を実現しやすくなっています。

低金利を狙っている人は銀行系のサービスを検討してください。

ここからは、低金利を実現できる背景を詳しく説明します。

銀行系は利息を多く取る必要がない

銀行系カードローンは利息を多く取らなくてもサービスを維持できます。

理由としては銀行が盤石の体制を作り上げており、カードローン収入だけで成り立っているわけではないためです。

| 銀行系 | 消費者金融 |

|---|---|

| カードローン収入以外も多く保有している | カードローン収入以外に稼ぐ方法が少ない |

消費者金融はカードローンで借りている人からお金を受け取らなければサービスを維持できないため金利を高くしていますが、銀行は別にカードローンにこだわる必要がありません。

カードローンに以外にも収入を得られる方法が多数用意されている点を踏まえると、カードローンの金利を引き上げてユーザーを減らすより、金利を下げてユーザーを増やす方法が効果が高いのです。

銀行系のカードローンは利息にこだわっているわけではありませんので、基本的には低金利でお金を借りられる状況を作ってくれます。

銀行のサービスで利益を得られるためカードローンの金利は下げても良い

銀行のサービスは多岐に渡っているため、カードローンの金利を下げても問題ありません。

具体的に銀行のサービスで利益を得られるものは次のサービスです。

- 預金関連サービス

- 住宅ローンなどの各種貸出

- 企業への融資

銀行はカードローン収入以外にも預金関連で資金を得られる方法がある他、住宅ローンなどの多種多様なローンを提供できるために利益を得られるサービスが多いのです。

また、銀行は企業への融資も実施しているため、個人客だけを相手にしているのではなく、会社を相手にして利益を出す方法を作り出せます。

消費者金融は個人客が主体となっているため金利を引き上げていますが、銀行は色々な方向で収益を出せることからカードローンの金利は下げて対応できるのです。

低金利に設定してユーザーを集める狙いもある

銀行は低金利に設定してユーザーを集めている狙いもあります。

低金利に設定するとユーザー側にとって次のメリットが得られます。

- 返済する際の利息を軽減できる

- 返済にかかる時間を減らせる

- 提示されている数字よりも低い金利で借りられるチャンスもある

低金利のカードローンとしてサービスを提供しておけば、基本的に利息の軽減や完済にかかる時間を大幅に減らせるようになりますので、返済の負担を軽減できるのです。

また、低金利のカードローンは提示されている数字よりも低金利に設定するチャンスもありますので、より金利を下げてくれるのではないかという期待感もあります。

消費者金融は借りやすさでユーザーを集めていますが、銀行側は低金利で消費者金融とは異なる方向性を持たせて借りやすい状況を作っています。

限度額を引き上げれば低金利でもまとまった利息は得られる

銀行が低金利に設定している要因として、限度額を高くしてまとまった利息を得られるようにする方法があります。

銀行には総量規制がないため、貸し出す金額は銀行側が自由に設定しても構いません。

| 銀行 | 消費者金融 |

|---|---|

| 総量規制が適用されない | 総量規制が適用される |

総量規制が適用されると、年収の3分の1までしか融資できなくなります。

総量規制とは

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

金融庁:賃金業法Q&A

消費者金融は総量規制のルールに従わなければなりませんので、融資できる金額は年収に影響しているのです。

一方で銀行は個別に対策はしているものの、総量規制を適用せずに借りられる金額を増やせる方法が使えます。

少しでも借入額を増やすことで、貸し出した金額によって発生する利息を増やす効果があるため、金利を高くする必要はありません。

低金利カードローンの正しい選び方

カードローンで低金利を狙いたいと考えている人は、5つの項目に気をつけてください。

- カードローン業者ごとに金利が異なること知った上で選ぶ

- 最大金利の数値を確認して選ぶ

- 限度額で適用される金利を確認して選ぶ

- 銀行系サービスか

- 審査で悪い情報を出さない

金利の確認は重要なポイントですが、限度額に対して適用される金利を比較するようにして、少しでも低金利の業者を見つけるのも大切です。

他にも審査でマイナス情報を出し続けて審査に落とされないように、審査内容はしっかりと作り上げるようにしてください。

ここからは、低金利を狙う際に気をつけたい項目を詳しく説明します。

カードローン業者ごとに金利が異なること知った上で選ぶ

カードローン金利は業者によって異なり、数値は変化しています。

業者側が金利の数値を一定にしていない理由として、次の要素が影響しています。

- 金利による利息を少しでも増やしたいと考えている

- 業者側が利益を得られる限界の数値を探っている

- 借りやすさを重視するために金利を引き上げるかどうか考えている

- 限度額と金利の兼ね合いを重視している

業者によって考え方が変わっているため、すべての業者が同じような金利を提示しているのではなく、借入に合わせた金利を提示する方針に変更しているのです。

限度額についても金利に影響を及ぼしているところで、限度額を少しでも高めようとした場合は金利も引き下げていく方向で進める必要があり、金利の設定は複雑なところもあります。

利用者は金利の数値を見て低いのかどうかを判断していかなければなりませんが、基本的に金利を見る際は一番高い数値で判断しておくのがおすすめです。

| 金利の一番低い数値 | 金利の一番高い数値 |

|---|---|

| 最大の限度額を得られないと適用されない | どの限度額でも適用される可能性がある |

金利の一番高い数値で判断しておけば、どの状況に置かれても適用される可能性がありますので、実用性という観点で金利の判断がしやすくなるのです。

一番高い数値が少しでも低い業者を調べて利用しておけば、利息の支払いを減らせるようになる他、完済までにかかる時間も大幅に短くできる可能性があります。

低金利を調べたいと思っている場合には、まず一番高い金利で判断するように心がけ、金利が低めに設定されているのか調査していくのがいい方法です。

最大金利の数値を確認して低金利なのか確認する

カードローンを検討する際は、最大金利の数値を確認して低金利なのかチェックしてください。

カードローンには2つの金利が記載されていますが、記載されている金利によって適用される内容が異なります。

| 最低金利 | 最大金利 |

|---|---|

| 一番高い限度額で適用される金利 | 一番低い限度額で適用される金利 |

一番高い限度額の金利を比較したところで、本当に最大限度額が適用されるかは不透明な状態ですので、比較するなら一番低い限度額の金利がおすすめです。

最大金利で比較しておけば、仮に限度額が少なくて一番高い金利が適用されたとしても、他社よりも低い金利で借入ができる可能性を秘めています。

金利の比較は最大金利を重要視するように心がけて、一番低い金利については参考程度に見ておくのがおすすめです。

希望している限度額で適用される金利を確かめる

自分が希望している限度額に対して適用される金利が確認できるようなら、確認しておくのがおすすめです。

一部のカードローンは、限度額に対して適用される金利の範囲が記載されている場合があります。

金利の範囲が記載されていれば、ユーザーは次の目線でカードローンを比較できます。

| 限度額に対して金利の範囲が記載されていない | 限度額に対して金利の範囲が記載されている |

|---|---|

| 適用される金利が分からず利用しづらい | 適用される金利がわかりやすく審査を受けやすい |

すべてのカードローンで適用される方法ではありませんので、限度額に対してどれくらいの金利が適用されるのか、確認できるようであれば見たほうが安心です。

場合によっては限度額をある程度高くしなければ金利が下げられないという状況も発生しますので、低金利を狙いづらくなってしまうのです。

少しでも金利の状況を確認しておきたいのであれば、限度額で適用される金利の範囲を調べておくように心がけてください。

銀行系カードローンであるか確認する

サービスを提供している業者が銀行系か確認したほうが安心です。

消費者金融と銀行には金利差がかなりありますので、消費者金融を利用すると金利が上昇して返済に苦労する可能性が高くなってしまいます。

また、消費者金融は借りやすいメリットを持っているものの、次の問題点があります。

- 無利息期間が終わってしまうと多くの利息を支払う必要あり

- 金利を下げて融資する方針をあまり適用しない

- 増額審査を受けてもなかなか限度額が増えない

消費者金融は初回審査での限度額設定があまり高くなりませんし、金利も高くなってしまいます。

増額審査で後から限度額を増やす方法もありますが、限度額を増やしても金利がなかなか下がらない傾向に有馬す。

より簡単に金利を下げたいと考えているなら、最初から低金利を実現できる銀行系を選んだほうが有利なのは間違いありません。

審査で悪いとされる情報を出さないようにする

審査で悪いとされる情報を出さないように心がけてください。

マイナスの情報を出してしまうと希望している限度額が得られない他、場合によっては審査落ちになってしまいます。

審査落ちになってしまえば狙っていた銀行系カードローンは利用できなくなり、より条件の悪い業者に対して申し込まなければなりません。

確実に低金利の業者を利用していくためにも、まずは審査を通過できるような申込み内容を作り上げ、なおかつ低金利を確定させられるような審査対応を取るように心がけるのです。

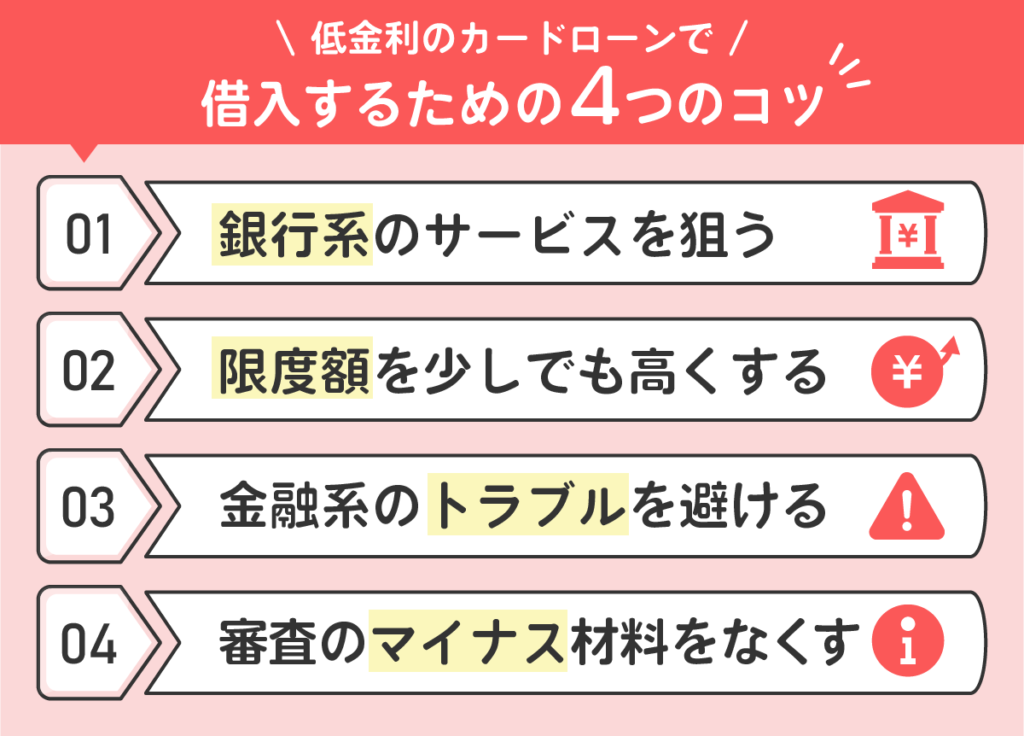

低金利のカードローンで借入するための4つのコツ

低金利のカードローンで借入したいと考えているなら、4つのコツを満たす必要があります。

- 銀行系のサービスを狙う

- 限度額を少しでも高くする

- 金融系のトラブルを避ける

- 審査のマイナス材料をなくす

まずは銀行系カードローンを選択し、なおかつ限度額を高める方向で金利を下げていく手段がおすすめです。

審査に影響を及ぼさないために、過去の金融系トラブルを減らしておき、審査のマイナス材料をなくしておくのも重要なポイントです。

ここからは、低金利のカードローンを狙う方法を詳しく説明します。

銀行がサービスを提供していること

まずは銀行が提供しているサービスを利用していくように心がけてください。

借りやすいサービスであれば消費者金融を使った方がいいものの、銀行を利用したほうが明らかに金利は下げられます。

| 銀行の最大金利 | 消費者金融の最大金利 |

|---|---|

| 14.5%程度が多い | 18.0%程度が多い |

消費者金融と銀行では3.0%以上の金利差が生じてしまうため、借りた場合の利息が大幅に変わっていきます。

消費者金融のほうが審査は通過しやすいので使いやすいものの、少しでも利息を軽減したいなら銀行系カードローンを選んでください。

銀行系は金利を下げられる可能性が非常に高くなっていますので、消費者金融を利用するよりも明らかに返済負担を抑えられます。

ある程度まとまった限度額を確保すること

金利を引き下げるための手段として、まとまった限度額を確保する方法が有効です。

金利は限度額によって変化する方針を採用しているため、金利をどうしても下げたいのであれば限度額を増やして対応するのがおすすめです。

先程も紹介しましたが、みずほ銀行カードローンの例がわかりやすくなっています。

| 限度額10万円 | 限度額100万円 |

|---|---|

| 14.0% | 12.0% |

限度額が高くなれば金利を下げられる効果が期待できるため、カードローンによってはかなり大きな限度額を確保した上で、低金利に抑えていく方法が有効です。

特に銀行系は限度額が増えると金利を下げられる効果が高くなっていますので、借りられる金額を増やしたほうが金利引き下げの効果が得られやすくなります。

消費者金融でも限度額を増やせば低金利になる可能性がありますので、借りられる金額を増やして金利を下げる方法は積極的に検討してください。

過去に金融系トラブルを起こしていないこと

過去に金融系トラブルを起こしていると、金利を引き上げられる可能性があります。

場合によってはカードローン審査に落とされてしまう可能性もありますので、審査に落とされないようにするためにも金融系トラブルは避けてください。

具体的には次の項目が存在している人は気をつけて審査を受けてください。

- 審査落ちの回数が異常に多い

- 返済遅延や滞納歴が存在する

- 債務整理で借金を減額している

過去に返済遅延や滞納、更には借金を減額するために債務整理に踏み切っている人は審査に落とされる可能性が高まります。

また、返済遅延や滞納が1回存在しているだけで信頼性は失われ、限度額を増やせなくなり金利を下げられる方法が使えなくなってしまいます。

借金に関連している問題を避けるためにも、過去の借入状況が悪いときは審査を受けないように心がけてください。

なお、マイナスに関連している情報は数年程度で削除され、信用情報に残らなくなります。

審査でマイナス材料を出さないこと

審査でマイナス材料を出して、限度額や金利を下げられない状況を作らないようにする必要があります。

審査で発生しやすいマイナス材料としては次の要素です。

- 収入が少ない

- 勤務歴が短い

- 他社借入を持っている

- 信用情報があまり良くない

- 過去に同じ会社のローンを利用してトラブルを起こした

融資を受けたいと考えている金額に対して、あまり良くないとされる情報を提供している場合は借りられる金額が少なくなり、金利が上昇してしまいます。

少しでも金利上昇を避けるためには審査をしっかり通過できる状況を作っておき、収入に対して余裕のある限度額を設定するなどの対策が必要です。

利用する会社のローンでトラブルを起こしていないか確認するなどの対策をして、少しでも低金利で借りられる状況を作っておくのが重要です。

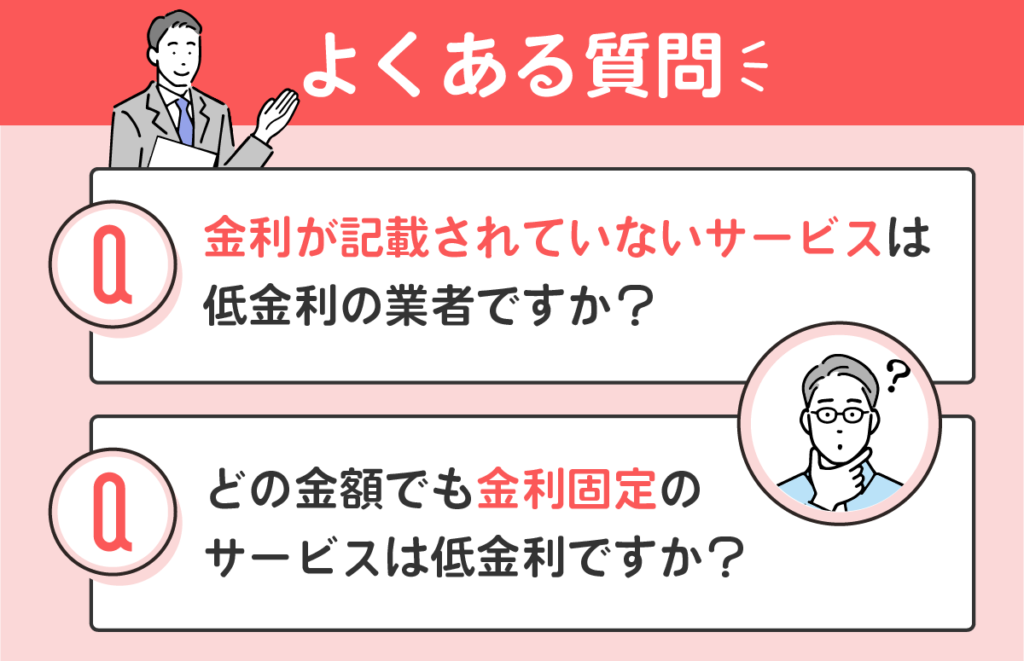

低金利のカードローンに関するよくある質問

低金利のカードローンに関連する質問がいくつか見られます。

- 金利が記載されていないサービスは大丈夫なのか

- 限度額に対して金利が固定されているサービスは低金利なのか

低金利のカードローンを利用したいと考えているのであれば、これから紹介する質問の内容をしっかり確認しておきましょう。

金利が記載されていないサービスは低金利の業者ですか?

金利が全く記載されていない業者は、銀行系でも消費者金融系でもない可能性が高くなっています。

本来お金を貸すサービスを提供する際は金利を記載しなければならないルールが存在しており、すべてのローンは金利を記載してユーザーにわかりやすく説明しています。

しかし、金利が記載されていないというのは、次の要因があって記載していない可能性が高いのです。

- 法外な金利を適用している業者

- 許可をもらっていない業者

大半の場合は闇金であり、法外な金利を適用している無許可業者です。

金利を記載していないのはルールに違反するような数値を適用しているためであり、ユーザーに隠してわかりづらくして、借りやすさだけをアピールする狙いがあります。

しかし、闇金は許可をもらっていない業者ですので、調べておけば簡単に危ないのはわかります。

金利が記載されていない業者は危険サービスの可能性が高いため、利用するのは避けたほうが無難です。

どの金額でも金利が固定されるサービスは低金利ですか?

限度額が同じでも金利が固定されている銀行、消費者金融が存在します。

金利が固定されている場合、限度額が少ない場合は低金利となるケースが多いものの、高い限度額になると金利が高くなるケースが多くなってしまいます。

例えば金利が15.0%だった場合、限度額が変化すると低金利かどうかのイメージは変わっていくのです。

| 限度額10万円の場合 | 限度額200万円の場合 |

|---|---|

| 低金利であり借りやすい | 高金利になってしまい借りづらい |

少ない限度額であれば金利が固定されているサービスは有利となりますが、限度額を増やすと高金利へと変わってしまい、場合によっては消費者金融よりも損をする場合があります。

金利が固定されている融資については、本当に限度額に対して金利が適切に設定されているのか、しっかり確認してからサービスを利用するのがおすすめです。

低金利カードローンで借入するために事前に確認をしておこう!

カードローンは銀行系であれば低金利に設定されるケースが多くなっており、消費者金融よりも金利を下げられるようになっています。

特に次の要素を持っているカードローンは金利を下げられやすくなります。

- 元々の金利設定が低い業者

- 銀行系で限度額によって金利を下げやすくする業者

まずは設定されている金利を色々な業者と比較していき、審査を受けようとしている業者の金利が低く設定されているのか確認しておきましょう。

低金利に設定されている業者だとわかってから審査を受ければ、他社よりも低金利の状態で借りられる可能性が高まっていきます。