「外国人でもカードローンでお金を借りられる?」

永住権なしの外国人の方はカードローンを利用できるのでしょうか。

結論、在留を証明する必要書類などがあれば、外国人の方でもカードローンを利用することは可能です。

永住権なしでカードローンを利用したい時におすすめなのが、消費者金融です。

大手消費者金融なら即日融資に対応していることも多く、コツを押さえれば永住権なしでも審査に通ることが可能です。

本記事では、外国人が日本のカードローンを利用するための基本条件や外国人におすすめのカードローンについて解説します。

- 外国人がカードローンを申し込むときの必須条件

- 外国人が利用することのできる日本国内のカードローン

- 外国人がカードローンの申込で注意すべき3つのポイント

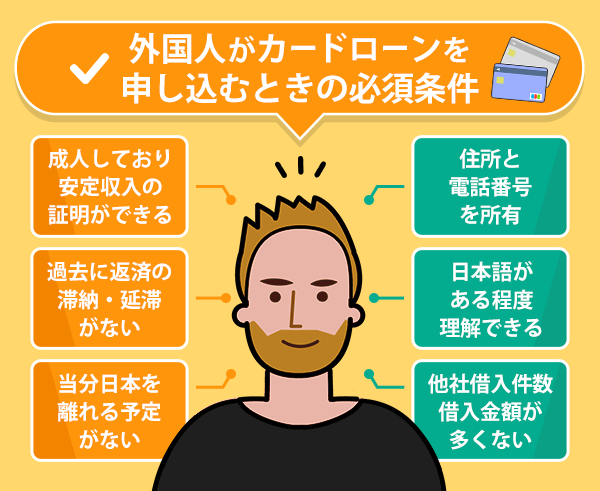

外国人がカードローンを申し込むときの必須条件

日本に住む外国人がカードローンを利用するためには、日本人とは異なる特定の条件や要件をクリアする必要があります。

- 成人済で安定した収入の証明ができる

- 住所と電話番号を所有している

- 過去に返済を滞納・延滞したことがない

- 日本語がある程度理解できる

- 日本を離れる予定が当分ないこと

これらの条件を満たした人におすすめなのが、SMBCモビットなどの大手消費者金融です。

特にSMBCモビットは原則電話連絡がないので在籍確認が不安な不安な外国人の方でも安心して利用することが出来ます。

\外国人の方でも簡単に申込できるカードローン/

| 金融機関名 | おすすめポイント | 在籍確認 | 限度額 | 審査スピード※1 | 審査通過率※ |

|---|---|---|---|---|---|

SMBCモビット \10秒簡易審査/ 詳細はこちら | 外国人の方でも最短30分※ でお金を借りられる | 原則電話連絡なし! 郵便物0で周りにバレにくい! | 1万円~800万円 | 最短30分 | 非公開 |

レイク \1秒で診断/ 詳細はこちら | 無利息期間を3つから 選ぶことが出来る | 原則なし!※2 | 1万円~500万円 | 最短15秒 ※3 | 35.9% |

プロミス \1秒で診断/ 詳細はこちら | 30日の無利息期間がある | 原則電話連絡なし | 1万円~500万円 | 最短3分 | 42.6% |

注釈

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:審査の結果によりお電話での確認が必要となる場合があります。

※3:申込後最短15秒で審査結果を表示

参照:プロミス 月次データ

SBI新生銀行 決算関連資料

- 家賃や食事代のために今すぐお金が必要

- 家族や勤務先など周りの誰にもバレたくない

- 仕事で忙しいから手続きをWeb完結したい

成人していて安定した収入の証明ができる

カードローンの基本的な条件として、年齢は20歳以上であることが前提とされています。

- 20歳以上の成人

- 安定した収入がある人

(正社員・パートやアルバイトとしての給料、自営業の収入など)

最近は成人年齢の引き下げに伴い、18歳以上から利用できるカードローンも増えてきました。

しかし年齢だけではカードローンの利用資格は得られません。

もう一つの大切な要件として「安定した収入の証明」が求められます。

安定した収入とは、一般的に毎月一定の給料や報酬を得ていることを指します。

具体的には正社員としての給料、パートやアルバイトの給与、自営業の収入などが該当します。

必要書類として以下のような収入証明書を準備しておきましょう。

- 給与明細書

- 源泉徴収票

一方日雇いの給料や奨学金、仕送りなど、不定期で一時的な収入は安定した収入とはみなされません。

安定した収入を持っていることは、カードローンを利用する上で非常に大切です。

申込前に自身の収入状況をよく把握し、必要書類を用意しておくことが望ましいです。

住所と電話番号を所有している

住所と電話番号を所有していることも重要です。

これらの情報は契約手続きや返済の際の確認及び緊急時の連絡を円滑に行うために必要になります。

特に外国人は一時的な滞在先や海外の情報だけでは帰国リスクや迅速な連絡の困難さが懸念されます。

来日直後でこれらの情報を持たない人は、まず安定した居住先の確保を推奨し、それに基づき金融機関との信頼関係を築いていくことが大切です。

過去に返済を滞納・延滞したことがない

過去に返済を滞納・延滞した記録があるか否かは、審査に大きく影響します。

信用情報に問題がなければ、返済能力が高いと判断され審査に通りやすくなります。

逆に過去に滞納や延滞の記録があると、その理由や頻度によってはカードローンの申込みが難しくなることもあります。

- 過去に返済を滞納・延滞したことがないか

- 日本国内での金融取引に関する記録のみが該当

信用情報にはネガティブな情報だけでなく、正確に返済を行っているポジティブな情報も記録されており、その両方が総合的に評価されます。

審査では日本国内での金融取引に関する記録のみが該当します。

したがって他国での金融履歴や借金、クレジットカードの利用状況などは日本のカードローン審査の際には考慮されません。

しかし信用情報に関する疑問や不安がある場合、事前に信用情報機関への確認を推奨します。

日本語がある程度理解できる

カードローンを利用する際、外国人は申込書の日本語での記入やオペレーターとの日本語会話をスムーズに行える必要があります。

契約の詳細や金利、返済日などの重要な情報も日本語で提供されるため、これを適切に理解することは非常に重要です。

日常会話以上の日本語の読み書きや会話能力を有することが、問題なくサービスを利用するためには不可欠です。

在籍確認の電話連絡なども日本語で行われることが多いため、日本語のスキルはカードローンの利用においてとても重要です。

日本を離れる予定が当分ないこと

カードローンの審査において、日本を離れる予定があるかどうかも重要な判断材料です。

申込者が日本を去ることで貸倒れリスクが高まる可能性があるためです。

外国人が日本で安定して生活していると判断される指標としては、以下の点が挙げられます。

判断される指標

- 日本人の配偶者がいる

- 自分名義の持ち家がある

- 日本の会社に正社員として勤めている

上記のような要因が考慮される一方で、滞在期間も非常に重要な要素となります。

1年以上の滞在実績や1年以上の滞在予定がある方は、日本に長期的な繋がりや意向があると判断されやすいです。

さらに滞在資格の種類によっても審査の可否が分かれることがあります。

一方、中長期滞在者や永住権を持つ者はその滞在資格が日本への強い繋がりを示すものとみなされ、審査に通りやすくなります。

外国人がカードローンに申し込む際には、自身の日本との繋がりや滞在の背景をしっかりと説明することで審査に通りやすくなります。

外国人がカードローンを申し込むには本人確認書類・在留資格認定証明書が必要不可欠

外国人がカードローンを申し込む時には、本人確認書類や在留資格認定証明書を提出する必要があります。

永住権の有無で必要書類は異なります。

永住権によって必要書類は異なりますが、本人確認書類は必ず提出しなければなりません。

また場合によっては収入証明書も求められる可能性があります。

外国人の方でも用意しやすい本人確認書類と収入証明書について、以下で詳しく解説します。

本人確認書類は外国人の方でも必要になる

カードローンの申し込み時には、本人であることを証明するための書類が必要です。

外国人・日本人問わず、以下の書類が一般的に利用されます。

- 運転免許証

- パスポート

- 健康保険証

これらの中から一つを選んで提出することで、本人確認ができます。

ただし、外国人の方はさらに以下の書類の提出も求められる場合があります。

- 在留カード

- 特別永住者証明書

カードローンによって要求される本人確認書類の種類や詳細が異なるため、事前に確認しておくことが重要です。

収入証明書があれば一定の金額以上のカードローンを希望できる

一定の金額以上のカードローンを希望する場合、収入を証明する書類の提出が必須となることが多いです。

以下の書類が収入証明書として一般的に受け付けられます。

- 源泉徴収票(最新年度分)

- 給与明細(直近数ヶ月分)

これらの書類のうち、どれか一つを提出することで収入の確認が行われます。

しかしカードローンによっては、特定の書類のみを求められる場合もあります。

日本でのカードローン利用を検討している外国籍の方は、上記の点を抑えて準備を進めると迅速に手続きを進めることができるでしょう。

外国人が収入証明書なしで借りる方法がある

外国人の方でも日本の金融機関からカードローンを申し込む際、収入証明書の提出は必ずしも必要ではありません。

特に、50万円以下の借入を希望する場合や、他社借入を含めて合計で100万円を超えない場合、収入証明書は原則として求められません。

そして賞与明細書が提出可能な場合は、信用情報として有利に考慮されることが期待されます。

収入証明書やその他の書類が不足している場合でも、金融機関との適切なコミュニケーションにより他の方法での確認や取り決めが考えられます。

各金融機関の条件や要件は異なるため、申し込みの前には十分な確認と相談が重要です。

外国人が利用することのできる日本国内のカードローン

外国人が利用することのできる日本国内のカードローンは、大きく分けて「消費者金融カードローン」と「銀行カードローン」の2つのタイプが存在します。

- 本人確認書類と在留カードで申込みできる

- 無利息期間で返済すれば利息0!

銀行カードローンは金利が低いので利息を抑えることができます。

しかし審査が厳しく、永住権がないと申し込むことができません。

一方消費者金融は銀行カードローンと比べて金利は高めですが、審査の難易度は低めです。

また大手消費者金融なら融資までのスピードも早く、Web完結のところが多いため手軽に利用することができます。

-

審査時間 最短30分※ 電話連絡 原則電話連絡なし 借入限度額 1万円~800万円

審査時間が最短30分※なので、申し込んだその日にお金を借りることができる

本人確認書類(パスポートもOK)と在留カード(特別永住者証明書でもOK)で申し込める

原則電話連絡がないので家族や職場にバレにくい

\10秒簡易審査!/

※お申込時間や審査によりご希望に添えない場合がございます。

これらのカードローンの特徴を説明していきます。

消費者金融カードローンは金融庁に登録されている貸金業者

主に一般の個人向けに短期間での小口の融資を提供する貸金業者が提供するサービスのこと

この業界は金融庁の厳しい監督のもと適切な業務運営が求められるため、事業としてきちんと金融庁に登録されているのが一般的です。

消費者金融のカードローンは、現金を直接借りるサービスが中心となります。

消費者金融カードローンの特徴として、上限金利が18.0%と設定されていることが多い点が挙げられます。

これはマイカーローンや住宅ローンのような大口の目的別ローンと比べて非常に高金利と言えるでしょう。

そのため、返済計画をしっかりと立てないと、予想以上の金額の返済が求められるリスクも存在します。

ただしその分審査が比較的スピーディーで、急な出費に対応する際に利用しやすいというメリットもあります。

銀行カードローンは金利は低いが審査が厳しい

銀行が提供するキャッシングサービスの一つ

(三井住友銀行、三菱UFJ銀行、みずほ銀行)など

急な出費や資金の必要時に顧客が銀行から短期的に資金を借入することができ、返済方法や金利、利用限度額などが設定されています。

日本国内では三井住友銀行、三菱UFJ銀行、みずほ銀行といった3大メガバンクをはじめ、地方銀行やネット銀行もカードローンサービスを提供しています。

銀行カードローンの大きな特徴として、金利が一般的に15.0%程度と消費者金融のカードローンよりも低金利である点が挙げられます。

これは銀行が安定した資金基盤を持っているため、低金利での融資が可能となっているからです。

しかし銀行カードローンの審査は厳しいと言われています。

銀行は顧客の返済能力を重視するため所得や雇用形態、過去の借入れ履歴などを詳しく審査します。

結論として、金利を重視したり安定した収入がある場合は、銀行カードローンを選ぶと良いでしょう。

外国人の方でも申し込み可能で借りれるカードローン

ここからは、外国人の方でもお金を借りられるカードローンをご紹介します。

今回ご紹介するカードローンは以下の2社です。

消費者金融は、外国人の方も最短即日でお金を借りることができるので、今すぐお金が必要な人におすすめです!

| 金融機関名 | 在籍確認 | 限度額 | 審査スピード※1 | 審査通過率※ |

|---|---|---|---|---|

| SMBCモビット 詳細はこちら | 原則電話連絡なし! 郵便物もなしで Web完結可能! | 1万円~800万円 | 最短30分 | 非公開 |

| レイク 詳細はこちら | 原則なし!※2 | 1万円~500万円 | 最短15秒 ※3 | 35.9% |

プロミス 詳細はこちら | 原則電話連絡なし | 1万円~500万円 | 最短3分 | 42.6% |

注釈

参照:プロミス 月次データ

参照:SBI新生銀行 決算関連資料

※1:申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※2:審査の結果によりお電話での確認が必要となる場合があります。

※3:申込後最短15秒で審査結果を表示

これから日本でお金を借りたいと思っている外国人の方は、消費者金融でお金を借りることもおすすめです。

SMBCモビットはWEB完結で原則電話連絡なしで借入できる

- 本人確認書類と在留カードで申し込める

- 原則電話連絡なしで周りにバレずに借りれる

- Web完結で手軽に利用できる

SMBCモビットはWEB完結で原則電話連絡なしで借入できるカードローンです。

SMBCモビットの公式サイトにも、外国人の方が利用できないという記載はありません。

Q.外国人でも申込できますか?

引用:SMBCモビット公式サイト|よくある質問

A.申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

外国人の方でも本人確認書類と在留カードで申し込むことが可能です。

またスマホアプリでも自由に申し込みができるように調整されており、借入までスマホ完結できるサービスも魅力的なポイントです。

最近ではクレジットカード事業にも参入するようになり、Vポイントが受け取れるクレジットカードを発行しています。

\ 最短30分※で今すぐお金を借りる!/

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能 |

| 無利息期間 | ‐ |

| 総量規制 | あり |

レイクは借り入れ額が5万円までなら無利息期間が最大180日間で利息0

レイクは複数の無利息期間を提供しており、用途に合わせて選ぶことができます。

利用条件はそれぞれ異なりますが、最大180日の無利息期間が提供されるので無駄な出費をなくしたい方におすすめです。

| 無利息期間 | 提供条件 |

|---|---|

| 最大180日間 | 借入金額のうち5万円まで |

| 最大60日間 | Web申込限定 |

| 最大30日間 | 契約金200万円超 |

Web申込最短25分※で融資まで完了し、今すぐお金を借りたい方も安心して利用することができます。

ただしレイクの利用には永住権が必要です。

Q.外国籍でも利用できますか?

A.日本の永住権をお持ちであればお申込み可能です。永住権を確認できる在留カード、特別永住者証明書をご用意ください。お名前がアルファベット表記など、申込みフォームに入力ができない場合はフリーダイヤル0120-09-09-09へお問合せください。

引用:レイク公式サイト|よくあるご質問

永住権を証明できる書類の提出を求められますのであらかじめ用意しておくとスムーズに申込みまで完了できます。

\利息を抑えて借入したいなら!/

| 金利 | 年4.5%~18.0%※1 |

| 限度額 | 1万円~500万円 |

| 即日融資 | 可能 |

| 無利息期間 | 30・60・180日間のうちいずれか |

| 総量規制 | あり |

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。

※1:貸付利率はご契約額およびご利用残高に応じて異なります。

レイク概要

【無利息期間】

・30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息の併用は不可

・60日無利息(Webでのお申込み限定)・180日無利息はご契約額が1~200万円の方が対象

・ご契約額が200万以上の方は30日無利息のみ利用可能

・60日間無利息(Webでのお申込み限定)はWeb以外で申込された方は選べません

・初めてなら初回契約日の翌日から無利息

・無利息期間経過後は通常金利適用

・180日間無利息はお借入れ額5万円までの方が対象

【レイク概要】

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:満20歳~70歳

安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

プロミスは355日いつでも借入が可能

- 最短3分※でその日のうちにお金を借りられる

- 30日間の無利息期間で利息を抑えられる

- 上限金利が他社より低い

プロミスは、WEB完結で最短3分※以内にカードローンの借入が可能なサービスを提供しています。

初回利用者は30日間利息無料の特典があり、50万円以下の借入時は収入証明書類が不要です。

即座に借入可能性を確認できる「お借入シミュレーション」や、24時間365日即時振込ができる「瞬フリ」サービスも特長です。

年齢制限は高校生を除く18歳以上で、安定収入が条件となります。

外国籍の方は、在留カードと日本の公的書類の両方での本人確認が必要です。

\30日間利息0! /

| 金利 | 4.5%~17.8% |

| 限度額 | 最大500万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

※お申込時間や審査によりご希望に添えない場合がございます。

アコムは審査に通りやすく当日中に融資が受けられる

アコムは20歳以上の方で安定した返済能力がある人を対象に、迅速なカードローンサービスを提供しています。

国籍は問わず外国籍の方も申し込み可能ですが、日本国内の住所が必須です。

外国籍の方は日本での就労を証明する書類の提出が求められます。

アコムの強みとして、高い審査通過率や最短20分※での融資、店頭の自動契約機(むじんくん)を利用した即時カード発行が挙げられます。

アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

さらに返済日を利用者のライフスタイルに合わせて変更できる柔軟性も魅力的です。

急な資金需要がある方、特に外国籍の方にアコムはおすすめのカードローンサービスです。

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能(最短20分※) |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

アイフルは外国人の方でも在籍確認なしで最短18分で申し込める

アイフルは外国人、特に永住権なしの方でも申込みが容易なカードローンサービスを提供しています。

手続きは非常にスムーズで、自動契約機やウェブを通じて完結できます。

即日融資にも応じてくれるため、急な資金ニーズにも迅速に対応可能です。

またアイフルの独自のサービスとして「1秒診断」があり、これは数つの簡単な質問に回答するだけで審査の可能性を大まかに診断してくれる機能です。

正式な審査結果とは異なる場合がありますが、事前に概要を知ることができるため無駄な申し込みを避ける手助けとなります。

| 金利 | 3.0%~18.0% |

| 限度額 | 最大800万円 |

| 即日融資 | 可能 |

| 無利息期間 | 初回に限り30日間 |

| 総量規制 | あり |

※お申込み時間や審査状況によりご希望に添えない場合があります。

外国人がカードローンの申込で注意すべき3つのポイント

金融機関の審査に通るためには、いくつかの特有のハードルや注意点が存在します。

外国人が日本の消費者金融の審査をスムーズに通過するためのコツや、その際に重要となるポイントを詳しく解説します。

3つのポイント

- 在籍確認をクリアする

- 滞在期間が長い外国人ほど有利

- 返済計画を伝えることで印象付ける

審査においての注意点を知って、しっかりと備えましょう。

在籍確認をクリアする

カードローンの申込者が実際に働いている場所として申告した会社や組織に電話をかけ、その事実を確認する手法

カードローンの審査において、「在籍確認」とは、申込者が指定した勤務先に実際に所属しているかどうかを調査する重要なプロセスです。

この確認作業は消費者金融や銀行が主導で行います。

在籍確認の電話は審査担当者の個人名でかかってくることが多いので、周りの人にバレるリスクは低いです。

しかし電話がかかってきた時に在籍が確認できないと、審査に落ちる可能性があります。

カードローンを申し込む前に勤務先に自分宛ての電話がかかってくる可能性があることを伝えておくことが大切です。

また、申込者本人が在籍確認の電話に出る必要は基本的にありません。

他の職員が「出張中」「お休み中」と回答しても、それが在籍確認として扱われ、問題なく審査を進めることができます。

外国人の場合も、日本の企業や組織での在籍を確認するためのこの手続きは必要です。

しかし、外国人であっても、この在籍確認をクリアするための基本的な方法や注意点は、日本人と同様です。

在籍確認で心配事がある場合は、事前に消費者金融や銀行の審査担当者と相談しておきましょう。

滞在期間が長い外国人ほど有利になる

カードローンを申し込む際、永住権の有無や在留期間は、外国人にとって非常に重要な要素のひとつとなります。

その背景には、貸し手としての消費者金融や銀行が抱えるリスクの違いがあります。

- 永住権がある

- 滞在期間が長い

- 正社員として働いている

長く滞在している場合、その人が日本国内で安定した生活を築いており、返済能力があると判断されます。

長い滞在期間は、日本での定住の意志や日本社会との繋がりを示す指標となるため、貸し手にとって信頼の材料となります。

例えば持ち家を所有している外国人や日本人の配偶者がいる場合、帰国することなく長期間日本に滞在する可能性が高いと考えられます。

また、正社員として日本の企業で働いている外国人は、安定した収入があると見なされ、信用力が高まります。

一方、旅行者や留学生のように短期間の滞在を目的とする外国人は、突然の帰国や返済が困難となるリスクがあると判断されることが多いです。

このようなリスクを回避するため、在住期間が短い外国人のカードローン申込は、厳しく審査される傾向にあります。

さらに、在留カードの有効期限が近い場合や、帰国の予定が近い場合も、完済の確実性が低いと判断される可能性が高まります。

そのため、在留期間や有効期限の長さは、カードローンの審査において大きな影響を与える要素となります。

結論として、滞在期間が長く、日本での定住の意志が伺える外国人は、カードローンの審査において有利な条件となります。

これは、返済能力の高さや日本国内での安定性を示す指標として、長い滞在期間が評価されるためです。

返済計画を伝えることで印象付ける

カードローンや消費者金融での融資を受ける際、返済計画の明確性は非常に重要です。

特に外国人が申し込む場合、多くの金融機関はその返済能力や意志をより慎重に評価します。

そのため、具体的で明確な返済計画を事前に持っていると、申込者としての信頼性や返済の確実性をアピールする大きな手段となります。

10万円を借りて、毎月1万円返済する。さらに在留期間はあと3年

⇒計画性と意向の明確さを金融機関に示すことができる

また多くの消費者金融の公式サイトには返済シミュレーションツールが備えられているため、それを活用して返済計画を立てることもおすすめです。

審査が進行すると、本人確認のための電話が来る場合が多いです。

この電話のタイミングで、返済に関する計画や意向をしっかりと伝えることで、更なる信頼を得ることができます。

しかし、返済計画を伝えるのは、金融機関への信頼を得るためだけでなく、自身の将来の信用を守る意味でも大切です。

返済が遅れたり、滞納すると、信用情報に悪影響が出てしまい、将来的に融資を受けるのが難しくなる可能性があります。

加えて、カードローンは便利なツールである一方、計画的に利用しないと、過度な借入の返済に苦しむリスクが増えてしまいます。

計画的な利用は、金融の健全な利用のためにも不可欠です。

外国人がカードローンや消費者金融の利用する際には、返済計画をしっかりと伝えることが重要です。

外国人がカードローンの審査で落ちたときに利用できる支援制度

念入りに準備をしても、カードローンや消費者金融の審査に落ちてしまうこともあるでしょう。

今回ご紹介する支援制度は、以下の2つです。

利用できる支援制度

- 緊急小口資金

- 総合支援資金

外国人がカードローンの審査に通らなかった場合に利用できる、「緊急小口資金」や「総合支援資金」といった支援策についてご紹介します。

緊急小口資金は永住権がなくても10万円まで借入可能

緊急小口資金は、日本国内の低所得世帯や特定の条件を満たす者に向けて提供される、厚生労働省の公的融資制度です。

外国人の方も、一定の条件を満たせばこの制度を利用することができます。

- 最大10万円までの資金を無利子で借りられる

- 連帯保証人の必要がない

- 新型コロナウイルスの影響を受けた世帯

特に外国人の方は、収入状況などを示す書類が求められる場合がありますので、事前に社会福祉協議会に問い合わせて、必要な書類を確認することをおすすめします。

この緊急小口資金制度は、日常生活に困難を感じる外国人の方々にも非常に有効な手段となることでしょう。

しかし、令和4年9月末日に特例措置の新規受付は終了していますが、通常制度は今後も継続して提供される予定です。

不明点や詳しい情報は、地域の社会福祉協議会に直接問い合わせて確認しましょう。

総合支援資金は年1.5%の利子で最大60万円まで借入できる

総合支援資金は、生活に困窮している方々や失業者などの急な経済的な困難に見舞われた人々を対象とした社会福祉協議会からの融資制度です。

この制度は、日本の永住権なしの外国人の方でも利用可能です。

- 生活再建に必要な資金を支援

- 連帯保証人不要

- 保証人がいない場合は年1.5%の利子が発生する

- 各市区町村の社会福祉協議会の窓口で行うことができる

- 申込書はお住まいの自治体の社会福祉協議会で取得できる

特に外国人の方々がこの制度を利用する際には、滞在資格や在留カード、収入状況などの関連書類を提出する必要があるかもしれません。

そのため、申込み前に必要な書類や条件を確認するために、事前に社会福祉協議会に問い合わせを行うことを強くおすすめします。

外国人カードローンに関するよくある質問

ここからは外国人カードローンに関するよくある質問について解説します。

留学生でもカードローンでお金を借りることは可能?

留学生でも日本の消費者金融や銀行のカードローンを利用することは可能です。

条件としては、安定した収入が必要です。

例えば、時給1,000円で週3回アルバイトをすると、月収72,000円、年収864,000円となります。

ただし、総量規制の制約で年収の3分の1、すなわち288,000円までしか借りられません。

また、在留カードの有効期限が1年以上残っていると、審査が有利になることがあります。

外国人の専業主婦でもカードローンの申込は可能?

まとめ

日本におけるカードローンの利用は外国人にも開かれていますが、特定の条件が必要になります。

特に、銀行や消費者金融では異なる審査基準や必要書類があるため、よく確認することが大切です。

また、カードローンの審査に通らなかった場合でも、他の資金調達方法や支援制度を利用することができます。

適切なサービスや金融機関を選び、確実な返済計画を立てることが重要です。