「審査の甘いカードローンに申し込みたい!」

「カードローンの審査通過率(成約率)の高い※銀行や消費者金融はどこ?」

お金を借りる際に審査が通りやすい借りられるカードローンはあるのかなど、審査の通りやすさが気になる人も多いのではないでしょうか。

ただし、審査基準・審査通過率は消費者金融や銀行ごとに異なります。

カードローンが審査甘いか気になる方は審査の傾向などから審査通過率(成約率)の高い※カードローンを選んで申し込むことがおすすめです。

審査の通りやすさを求めるなら、どこに申し込むかが重要なポイントになるでしょう。

以下の大手消費者金融カードローンなら審査が甘いか気になる方にもおすすめです。

また貸金業法第16条第1項は「審査の甘い」「誰でも借りられる」といった誇大広告を禁止しています。

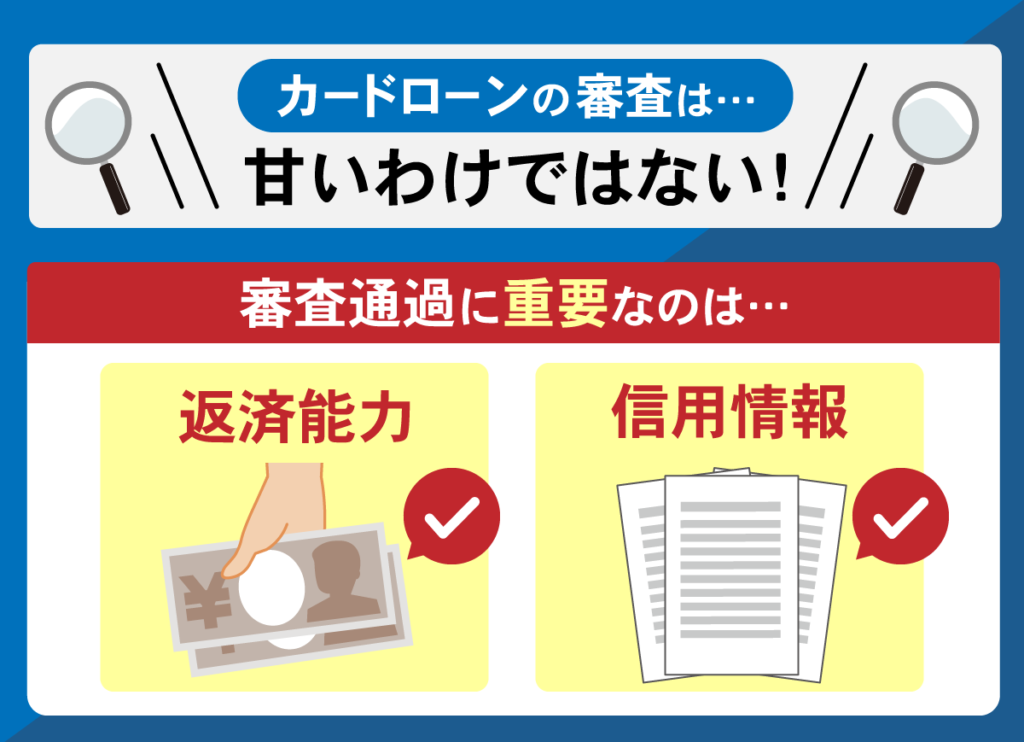

カードローンを取り扱う消費者金融や銀行では、審査を通して申込者の返済能力や信用力の有無を必ず調査すると認識しておいてください。

本記事では、カードローンの審査情報をはじめ、おすすめの消費者金融カードローンと銀行カードローンなどを解説します。

- 消費者金融カードローンと銀行カードローンの審査の特徴

- おすすめの消費者金融カードローンと銀行カードローン

- カードローンの審査に落ちないためのポイント

- カードローンの審査に申し込む際の注意点

※アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

カードローンの審査甘いは嘘!審査が不安なら審査通過率の高い消費者金融を選ぼう

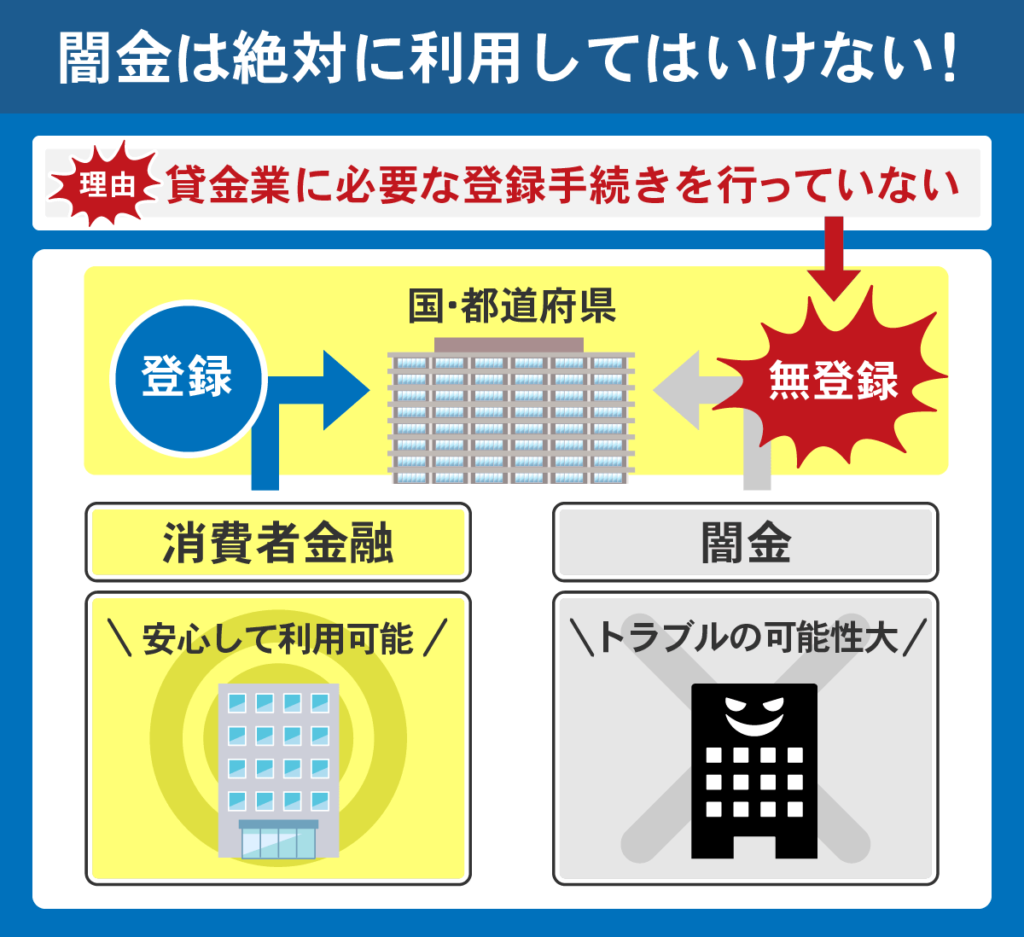

審査が甘いカードローンはありません。

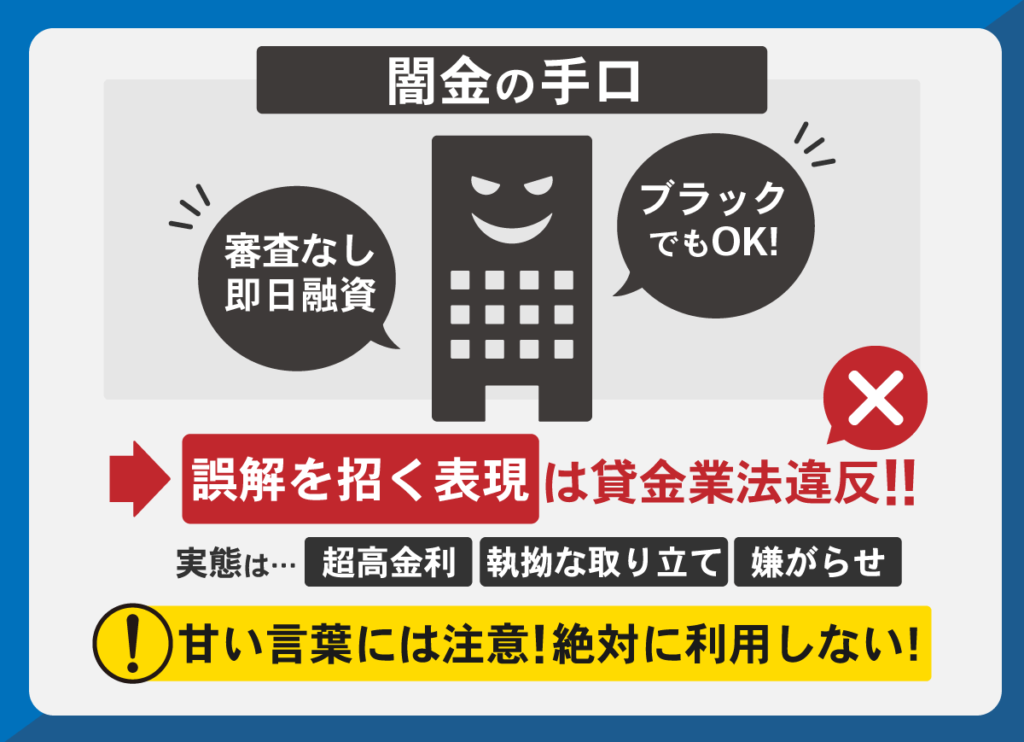

審査が甘いと感じるカードローンがあるなら「金銭的な余裕がある人による申し込み」「貸金業登録を行っていない違法業者」である可能性が高いでしょう。

貸金業登録を行っていない違法業者は、「闇金」と呼ばれる部類にあたります。

闇金でお金を借りてしまうと金利が高く返済困難に陥る可能性がある為、注意しましょう。

審査通過率が高く、さらに即日融資に対応している、在籍確認の電話連絡を実施しないなど、カードローンによって特徴はさまざまです。

審査通過率や金利・融資時間などを比較して自分にあったカードローンを見つけましょう。

プロミス | アコム | SMBCモビット | |

|---|---|---|---|

| 審査通過率 | 42.3% | 40.7% | 非公開 |

| 審査時間※ | 最短3分 | 最短20分※2 | 最短30分 |

| 金利 | 年4.5~17.8% | 年3.0~18.0% | 年3.0~18.0% |

| 無利息期間 | 初回契約で30日間 | 初回契約で30日間 | ー |

| 限度額 | 500万 | 800万 | 800万 |

必ず通る審査の甘いカードローンはない

カードローンで借入れをする際には、必ず審査を受けて通過しなければなりません。

審査基準は消費者金融や銀行によって異なるものの、返済能力や信用力などを調査して「お金を貸すに値する人物」であるかどうかの判断が必要だからです。

消費者金融などの貸金業者は、貸金業法13条によって以下のように定めています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない

参照:貸金業法

また銀行はカードローンについて以下のように記載しています。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める

参照:一般社団法人全国銀行協会の「銀行カードローンに関する全銀協の取組みについて」

上記にあるように返済能力がない人は審査に通らず、カードローンで借入することができないため気を付けましょう。

カードローンの審査が甘いという表現は貸金業法で規制されている

カードローンの審査が甘いという、顧客に誤解を与えるような表現は規制されています。

審査が甘いというと多重債務者を誘発する可能性が高いからです。

貸金業法16条(誇大広告の禁止等)でも以下のように定めています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

貸金業法16条(誇大広告の禁止等)にて定める広告または勧誘で掲げてはいけない表示・説明

- 資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

- 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

- 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

- 公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

- 貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

- 前各号に掲げるもののほか、資金需要者等の利益の保護に欠けるおそれがある表示又は説明として内閣府令で定めるもの

「審査なしで即日融資可能」「ブラックリストでも借りられる」などと宣伝を行い、顧客を募る業者も存在します。

そもそもカードローンの審査では申込者の信用情報を確認するため、ブラックリストは借入れができません。

ブラックリストでも借りられるといった誇大広告で顧客を募る業者の大半が「信用情報を確認していない」「貸金業登録を行っていない」違法業者(闇金)であると判断できるのです。

お金がなくて切羽詰まっていると判断能力が低下して「カードローンでお金を借りられるなら手段は選ばない」と考える人もいることでしょう。

しかし、違法業者からの借入れは後にトラブルに巻き込まれるリスクが高いです。

審査が甘い、審査なしなど、どんなに魅力のある宣伝だったとしても絶対に利用しないでください。

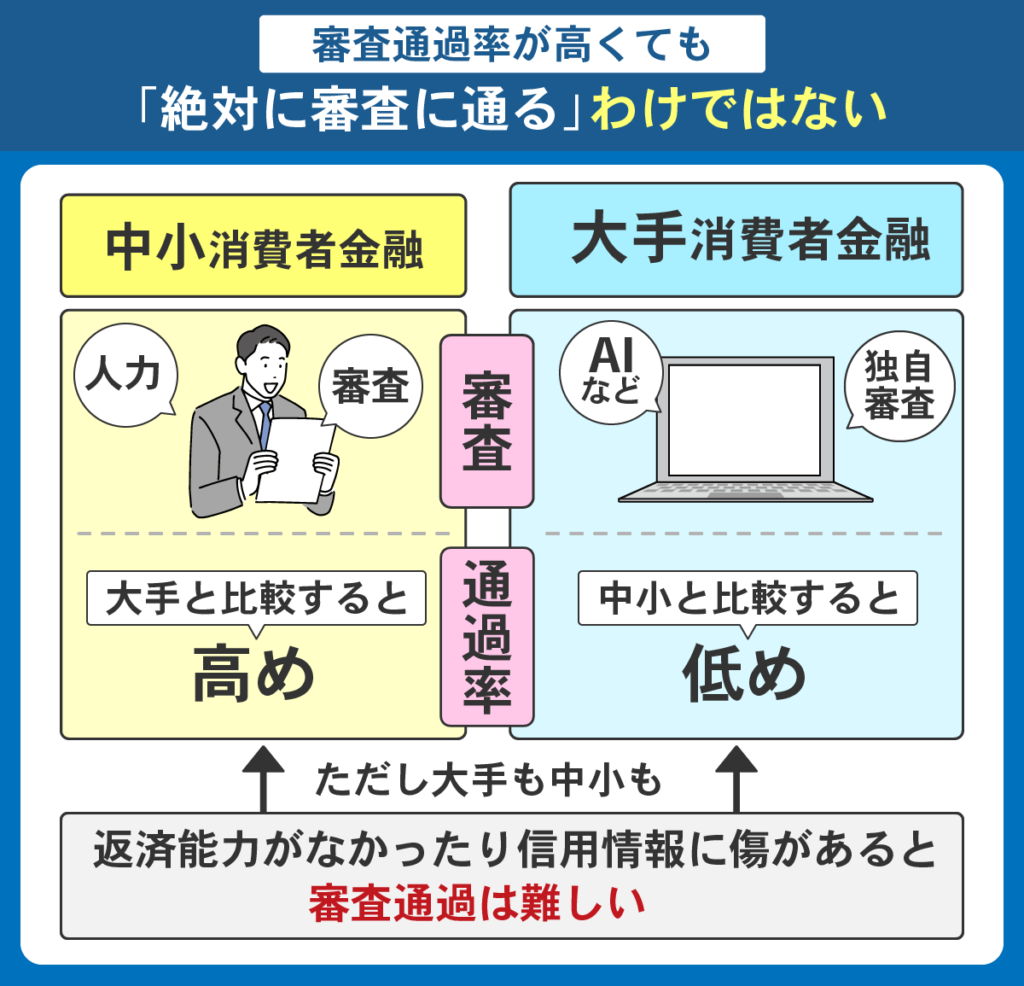

審査通過率を見るとすべてのカードローンの審査が厳しいわけではない

消費者金融や銀行が取り扱うカードローンすべての審査が厳しいわけではありません。

例えば、中小消費者金融であれば、過去に金融事故を起こしていても審査時に返済能力を有していれば審査に通るケースもあるなど、消費者金融や銀行によって異なる審査通過基準を設けているのです。

審査が甘い、審査なし、誰でも審査に通るカードローンは存在しませんが、中にはスムーズに利用できて審査通過難易度が低いところがあります。

カードローンを選ぶ際には、実際に利用した人の口コミなどを確認してみると良いでしょう。

ある程度の審査基準や審査通過難易度の高さを想定できます。

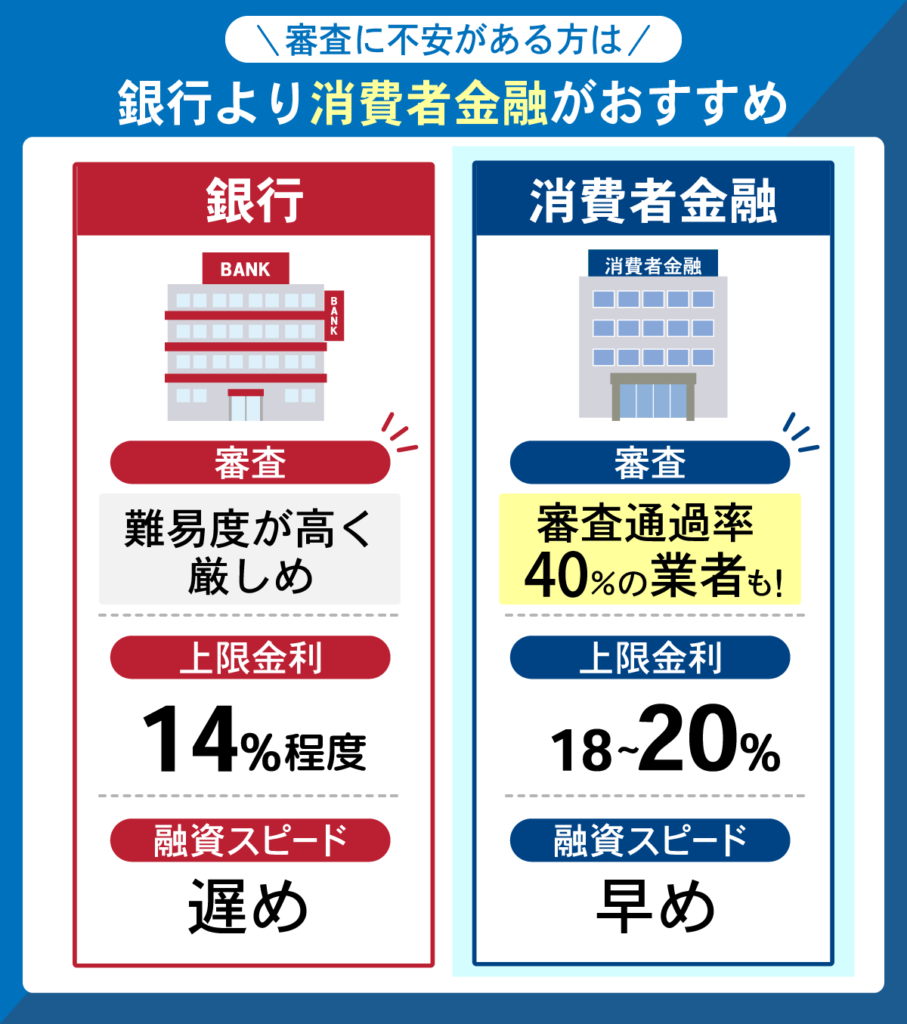

銀行よりも消費者金融カードローンのほうが審査が甘い傾向にある

銀行カードローンと比べて消費者金融カードローンのほうが審査通過難易度が低い傾向です。

消費者金融カードローンの上限金利が18〜20.0%なのに対し、銀行カードローンは14.0%程度と低く設定されており、金利が低くなるほど収益率も低くなることを避けられません。

そこで、銀行カードローンは消費者金融カードローン以上に、収入や信用面に問題がない、返済能力が高いといった条件に該当する属性の人に貸付を行う背景があるのです。

もちろん消費者金融カードローンも申し込めば誰でも審査に通るわけではなく、返済能力や信用力を問題視されたら落ちてしまいます。

しかし、審査の通りやすさでカードローン選びを行うのであれば銀行カードローンよりも消費者金融カードローンを優先したほうが有利なのは確かです。

大手消費者金融のカードローンは即日融資が可能で審査通過率や審査基準が分かる

(写真は2023年9月時点のものになります)

初めてカードローンを利用する人は、大手消費者金融カードローンの利用を検討してみましょう。

大手消費者金融カードローンは、以下のように最短即日融資に対応、無利息サービスを提供、振込やATMなど借入れや返済方法の選択肢が多いなどの特徴を持っています。

- 最短即日融資に対応(審査時間最短20分~)

- 初回利用時のみ定められた期間内の利息0円

- コンビニ・銀行ATMや振込など借入れや返済方法の自由度が高い

- カードレス取引やスマホ取引が可能

- 審査時の在籍確認による電話連絡なしや郵送物のなしに対応

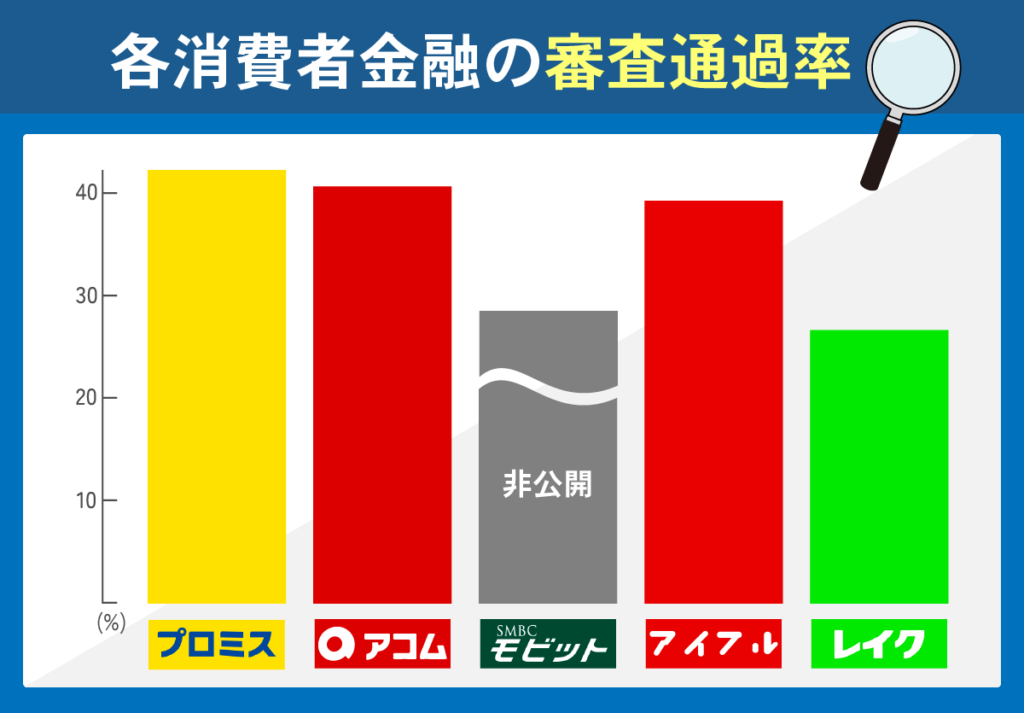

大手消費者金融カードローンでは、審査通過率を表す成約率を公開しています。

審査通過率が高ければ審査通過を保証されたわけではないものの、カードローン選びはしやすくなるでしょう。

| 消費者金融 | 審査通過率 (成約率) | 金利 (実質年率) | 審査時間※ | 利用限度額 | 無利息期間 |

|---|---|---|---|---|---|

| プロミス | 42.3% | 35.6% | 最短3分 | 1万円~500万円 | 初回借入日の翌日から30日間 |

| アコム | 40.7% | 3.0~18.0% | 最短20分 ※1 | 1万円~800万円 | 初回契約締結日の翌日から30日間 |

| SMBCモビット | 非公開 | 3.0~18.0% | 最短30分 | 1万円~800万円 | ー |

| レイク | 26.6% | 4.5~18.0% ※2 | Webで最短25分 ※3 | 1~500万円初回 | 初回契約日の翌日から60日間 |

| アイフル | 39.3% | 3.0~18.0% | 最短18分 | 1万円~800万円 | 初回契約締結日の翌日から30日間 |

※申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:貸付利率はご契約額及びご利用残高に応じて異なります

※3:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

※出典:アコム月次データ

※出典:プロミス月次データ

※出典:レイク月次データ

※出典:アイフル月次データ

ここでは各大手消費者金融各社の特徴やポイントを解説します。

プロミスは審査通過率が高いため審査が不安な人にもおすすめ

- 大手消費者金融の中でも金利が4.5~17.8%と低く設定されている

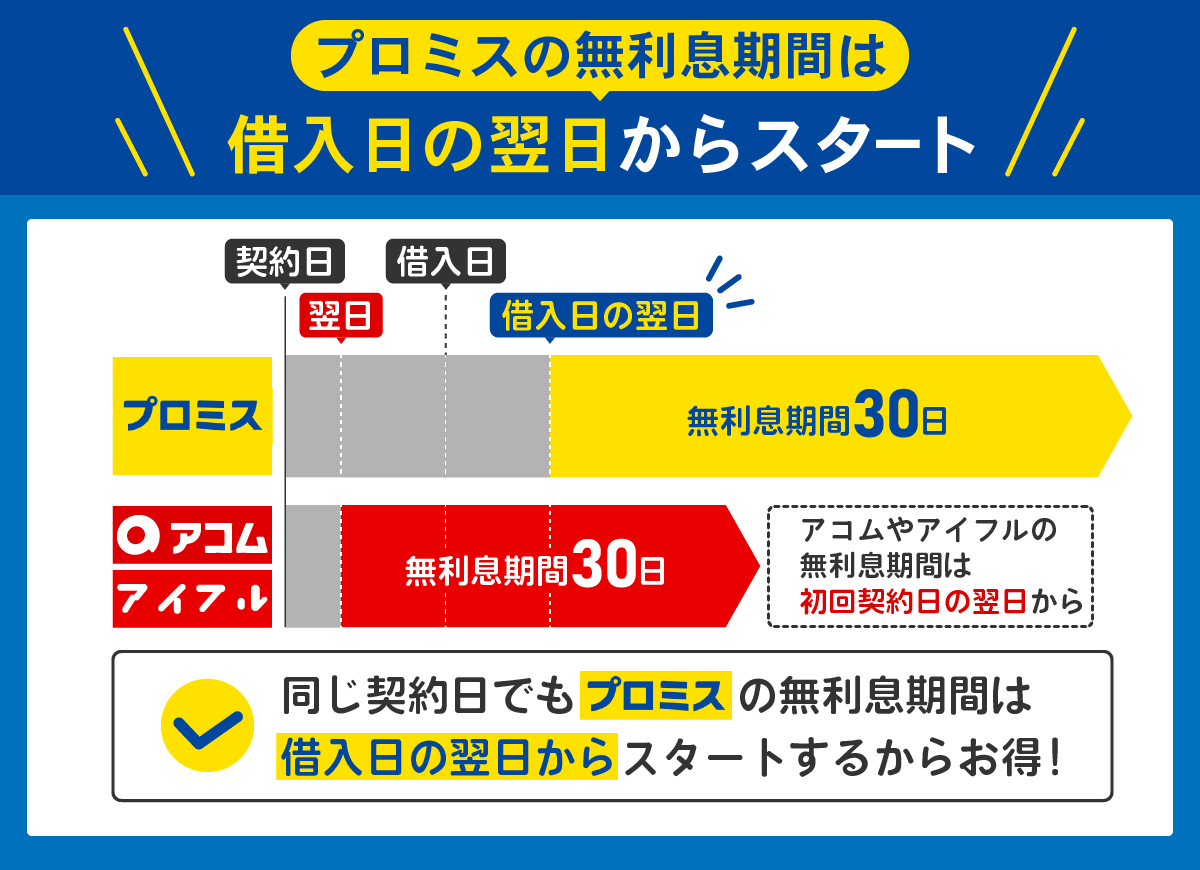

- 初回借入日の翌日から無利息期間がスタートする

プロミスは大手消費者金融5社の中で審査通過率が42.3%と高い消費者金融です。

また上限金利が17.8%と低いため、金利が気になる方も借入しやすいでしょう。

融資時間も最短3分※と短く即日融資が可能なので、借入れを急いでいる方にもおすすめです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

| プロミス | アコム | SMBCモビット | レイク | アイフル |

| 最短3分 | 最短20分※1 | 最短30分 | Webで最短25分※2 | 最短18分 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。また、受付時間や一部金融機関の営業時間によっては、振り込みが翌営業日以降となる場合があります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

さらに無利息期間は契約日の翌日からが多い中、プロミスは初回借入日の翌日からスタートします。

そのため利息を少しでも抑えて借入したい方におすすめです。

原則として在籍確認の電話連絡なしで、ローンカード不要のカードレス取引が可能です。

原則、お勤めされていることの確認はお電話では行いません。

プロミス公式サイト

ローンカードが自宅へ届くのを待つことなく、すぐに借入れを行えます。

電話連絡をなしにしたい場合は、以下の書類を用意し、申込完了後にすぐ電話で相談しましょう。

- 社員証

- 給料明細

- 保険証

- 源泉徴収票

プロミスは3つの項目を入れるだけで借入可能か確認できる「お借入診断」もあるので、気になる方はチェックしてみてください。

| 金利(実質年率) | 4.5~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 年齢制限 | 18~74歳まで |

| 申込条件 | 本人に安定収入のある人 |

| 融資スピード | 最短3分※ |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から30日間 |

| 登録番号 | 関東財務局長(14)第00615号 日本貸金業協会会員 第000001号 |

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

アコムは審査時間が短く無利息期間もあるため金利も抑えやすい

- 大手消費者金融の中でも新規成約率が高い

- 3秒診断で事前に借り入れ可能か確かめることができる

アコムは三菱UFJフィナンシャル・グループ傘下の消費者金融です。

大手消費者金融の中でも新規成約率が高く、即日融資も行っているカードローンのため急ぎでお金が必要な方におすすめです。

【大手消費者金融の新規成約率】

| アコム | アイフル | レイク |

| 42.3% | 34.4% | 26.6% |

出典:アイフル月次データ

出典:四半期データブック

初めての借入の方は無利息期間もあるため、金利が気になる方は借入しやすいでしょう。

またアコムの審査通過率はアコムマンスリーレポートにて、40.7%となっているのではじめての方にもおすすめです。

【大手消費者金融の審査通過率】

| アコム | アイフル | レイク |

| 40.7% | 29.7% | 30.4% |

出典:アイフル月次推移

出典:SBI新生銀行公式サイト-四半期決算情報

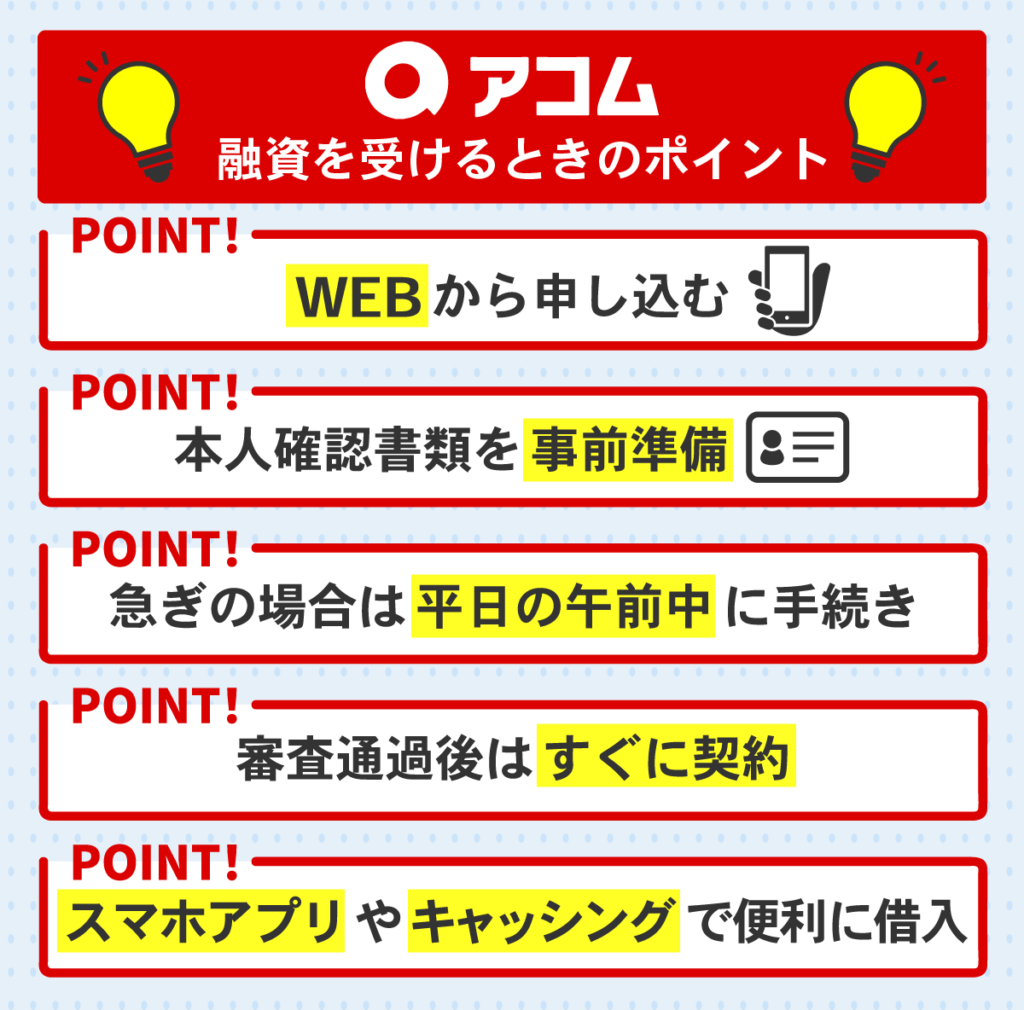

アコムは最短20分※で借入できるので即日でお金が必要な方にもおすすめです。

3秒診断を利用すれば、借入れ可能かどうかをその場で確認できるので便利な特徴です。

申し込む際は、WEBや電話以外にも自動契約機(むじんくん)を利用できます。

むじんくんは全国に約893台(※2021年3月現在)設置されており、簡単なタッチパネル操作でカード発行も可能です。

その場でオペレーターとやり取りを交わすこともできるので、不明点についてすぐ聞くことができます。

最短20分※の融資や30日間の無利息期間もあるため、すぐにお金を借りたい、利息負担を少なくしたい人はアコムの利用を検討してみましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 年齢制限 | 20歳以上 |

| 申込条件 | 安定収入と返済能力を有する人 |

| 融資スピード | 最短20分※ |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から30日間 |

| 登録番号 | 関東財務局長(14)第00022号 日本貸金業協会会員 第000002号 |

SMBCモビットの審査はWeb完結で原則電話連絡と郵送物の発送なし

- Web完結申し込みで、原則電話連絡・郵送物なし

- 三井住友銀行のATMから借り入れや返済を行えば、手数料無料

SMBCモビットのWeb完結で申し込めば、原則電話連絡なし、郵送物の発送なしに対応しています。

SMBCモビットなら、原則として電話・書類手続きが発生しないため、電話による在籍確認なしでご利用できます。

SMBCモビット

そのため職場や家族にバレずにカードローンを使用することができます。

社会保険証・組合保険証などを持っている人はWeb完結申込が可能なので、一度確認してみてください。

- 社会保険証・組合保険証

提携ATMは全国に約12万台(2022年4月現在)設置されており、場所を問わずに借入れや返済を行えます。

また、三井住友銀行のATMから借入れや返済を行えば、利用手数料0円で手続きが可能です。

SMBCモビットの契約時の流れはネット・ローン契約機で契約した場合で異なります。

- ネットで申込み

- 申込完了後、コールセンターへ電話

- 審査結果確認

- 会員登録

- 融資完了

SMBCモビットはアプリから24時間申込み・借入が可能なため、忙しい方にも最適です。

最短30分※で審査が完了するので、当日中にお金が必要な方でも借入することができます。

借入できるか気になる方は、まずはお借入診断で診断してみてください。

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 年齢制限 | 20歳以上74歳以下 ※収入が年金のみの方はお申込いただけません |

| 申込条件 | 安定収入を有する人 |

| 融資スピード | 最短30分※ |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 近畿財務局長(14)第00209号 日本貸金業協会会員第001377号 |

アイフルは最短18分で融資が可能で審査時の電話連絡がない

- コールセンターに問い合わせることで、優先的な手続きが可能

- 審査時の郵送物や在籍確認の電話連絡も原則ないので周囲にバレにくい

アイフルは最短18分※融資が可能で、スマホのみで借入まで対応できます。

【各消費者金融の融資スピード】

| アイフル | アコム | SMBCモビット |

| 最短18分 | 最短20分※1 | 最短30分 |

注釈

※申込時間や審査状況によりご希望に添えない場合がございます。また受付時間や一部金融機関の営業時間によっては、翌営業日以降の振込となる場合もあります。

※1:お申込時間や審査によりご希望に添えない場合がございます。

さらに急いでいる場合はアイフルのコールセンターに電話をかけることで優先的に手続きを進めてもらえます。

スマホ申込み以外にも、電話または全国の無人店舗を利用して申し込むことも可能です。

それぞれ申し込み方法に違いがあるので、申込み方法を比較してご自身に合った方法で申し込みましょう。

| メリット | デメリット | |

| 無人契約機 | ・全国どこでも利用できる ・その場でカードが発行される | ・無人契約機がある場所を 予め探さなければならない |

| 電話 | ・不明点をオペレーターに尋ねることができる ・女性の方は女性専用ダイヤルの利用が可能 | ・平日の限られた時間しか申し込めない ・審査後、無人契約機へ行く必要がある |

| WEB | ・24時間365日受付 ・手持ちのPC・スマホから申し込める ・カード発行の有無を選べる | ・不明点がある場合すぐに聞くことができない ・審査結果のメールを見落とす可能性がある |

Web完結なら郵送物の発送なし、在籍確認の電話連絡も原則実施しないので、周りに借入れを知られたくない場合にも安心です。

またアイフルは女性オペレーター対応の「SuLaLi」というサービスがあります。

女性の為の限定デザインカードもあるため、ローンカードのデザインで借入がバレたくない人にもおすすめです。

初めての借入で不安な方はアイフルを検討してみてください。

| 金利(実質年率) | 3.0~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 年齢制限 | 満20歳以上満69歳まで |

| 申込条件 | 継続収入と返済能力を有する人 |

| 融資スピード | 最短18分※ |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から30日間 |

| 登録番号 | 近畿財務局長(14)第00218号 日本貸金業協会会員 第002228号 |

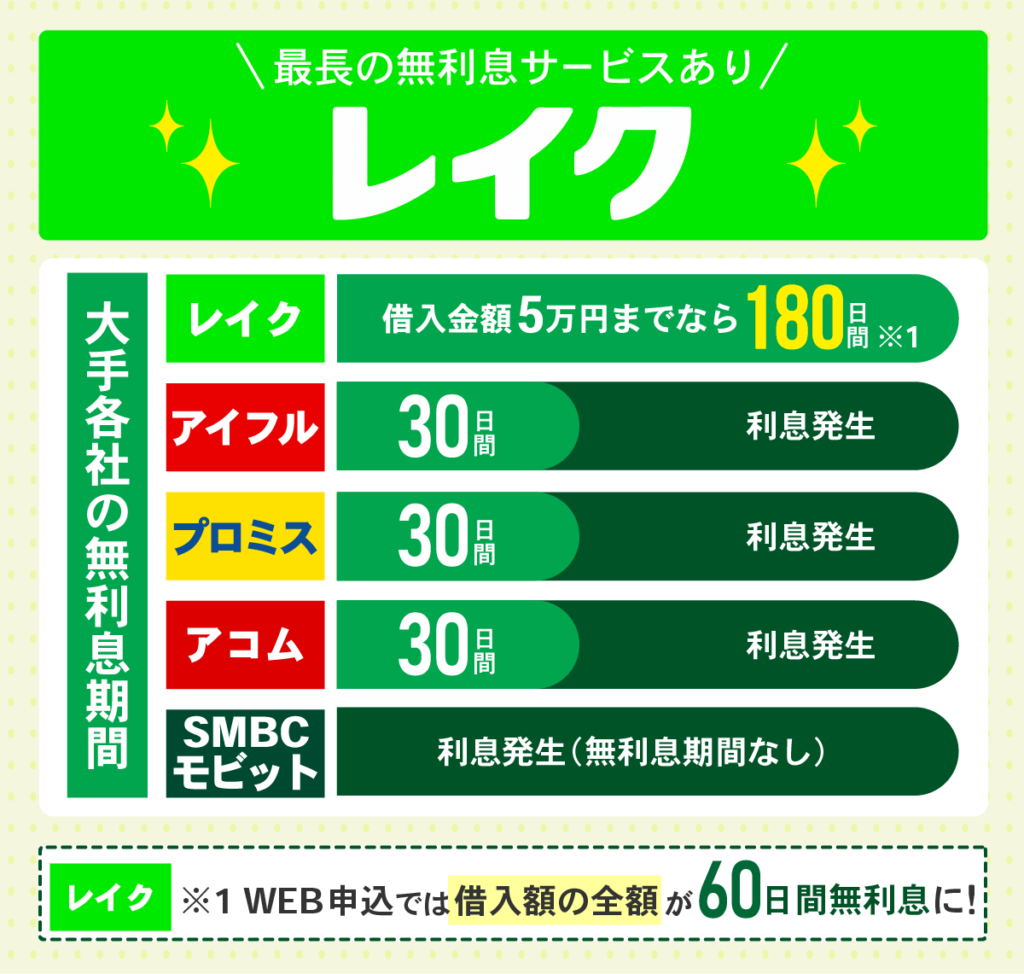

レイクは申込後最短15秒簡易診断が受けられ最長180日間の無利息サービスもある

- 無利息期間が最長180日間まである

- 申込後最短15秒で審査結果が表示される

レイクは、21時(日曜日は18時)までに契約手続き(審査・必要書類の確認含む)が完了すれば最短即日融資を受けられます。

利用手続きはWebで完結し、申込後最短15秒で審査結果表示、Webで最短25分※2で借入可能、審査状況もWebから確認できます。

また、借入金額5万円までなら無利息期間が180日間適用されるため、お得に借入れをしたい人に適しているでしょう。

ご契約日の翌日から180日間、お利息がかからず、元本のみのご返済です。

お借入れ日の翌日からではありません。

レイク公式サイト:無利息期間とは

他にもレイクは無利息期間が3種類あり、自分の状況に合ったものが適用されます。

金利を抑えて借入したい方、初めての借入の方はレイクの無利息期間を利用するのがおすすめです。

それぞれ条件が違うので、申込前に確認しておきましょう。

| レイク | アコム | SMBCモビット | プロミス | アイフル |

| 30日・60日・180日 | 最大30日間 | なし | 最大30日間 | 最大30日間 |

レイクの無利息期間

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用

※30日間無利息、60日間無利息、180日間無利息の併用不可

※60日間無利息はWeb以外で申込された方は選べません

※60・180日間無利息は契約額が1~200万円の方が対象です

※契約額(極度額)が200万円を超える場合は30日間無利息以外を選べません

レイクは在籍確認時に電話連絡を省略することが可能なので、借入れがバレる心配もありません。

万が一必要となった場合でも、申込者のプライバシーを配慮し、担当者の個人名で電話がかかってくるため安心です。

| 金利(実質年率) | 4.5%~18.0%※1 |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 申込資格 | 年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、 安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式・元利定額リボルビング方式 |

| 融資スピード | Webで最短25分※2 |

| 返済期間・返済回数 | 最長5年・最大60回※3 |

| 必要書類 | 運転免許証・健康保険証等 収入証明(契約額に応じて、新生フィナンシャルが必要とする場合) 年収証明(書),所得証明(書) |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から30日間・60日間・180日間のいずれか |

| 商号並びに関東財務局番号 | 新生フィナンシャル株式会社 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

| 登録番号 | 関東財務局長(10) 第01024号 日本貸金業協会会員第000003号 |

※1 貸付利率はご契約額およびご利用残高に応じて異なります。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

一部金融機関および、メンテナンス時間等を除きます。

※3 融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

銀行カードローンは消費者金融と比べて審査通過難易度が高めの傾向

銀行カードローンと消費者金融カードローンは、お金を借りる仕組みや審査項目などに大きな違いはありませんが、以下のように利便性の高さや融資スピードなどに違いがあります。

| 銀行カードローン | 消費者金融カードローン | |

|---|---|---|

| 上限金利 | 年14.0~15.0%程度 | 年18.0~20.0%程度 |

| 融資スピード | 最短翌営業日~数日 | 最短即日 |

| 無利息期間 | 多くが提供なし | 大手を中心に提供あり |

| 適用される法律 | 銀行法 | 貸金業法 |

消費者金融カードローンと比べて、金利が低く大口融資に対応している、審査に時間をかけているなどの点から、申込者の返済能力の高さを厳しく判断する傾向です。

また消費者金融と銀行カードローンは、適用される機関と法律の種類が異なります。

銀行カードローンの場合、審査は銀行ではなく保証会社が担当するため甘くありません。

安定収入を継続的に得ている人で信用情報の内容に問題がなく、返済能力を超えるような借入れがなければ審査に通る可能性は高いでしょう。

しかし、銀行カードローンの審査に落ちて消費者金融カードローンの審査に通るケースも多く見られます。

返済能力の高さや属性などに自信がない場合は、銀行カードローンよりも消費者金融カードローンに申し込んだほうが審査の通りやすさにおいて安心です。

- 消費者金融カードローンと比べて審査通過難易度が高い傾向

- 住宅ローンの契約などで金利優遇を受けられる場合がある

- 上限金利は14.0~15.0%程度で消費者金融カードローンよりも低い

- ATM手数料無料などの優遇を受けられる

- ネット銀行を中心にローンカード到着前の振込融資に対応している

- 即日融資に対応していない

銀行カードローンは即日融資に対応していない、口座開設が必要な場合があります。

利用したい銀行カードローンが決まったら、口座開設が必要かどうかも含めて詳細を正しく把握しておくと良いでしょう。

| 金利(実質年率) | 融資スピード | 利用限度額 | |

|---|---|---|---|

| みずほ銀行カードローン | 1.8~14.6% | 2~3営行日 | 10~800万 |

| 三井住友銀行カードローン | 1.5~14.5% | 最短翌営業日 | 10~800万 |

| りそな銀行プレミアムカードローン | 1.99~13.5% | 数日 | 10~800万 |

| ソニー銀行カードローン | 2.5~13.8% | 数日 | 10~800万 |

| イオン銀行カードローン | 3.8~13.8% | 最短翌営業日 | 10~800万 |

低金利で利便性の高い銀行カードローンの特徴をまとめているので、比較・検討する際に役立ててみてください。

みずほ銀行カードローンは住宅ローンの契約で金利優遇あり

- PCまたはスマホで24時間申し込み可能

- 審査結果が最短当日にわかる

みずほ銀行カードローンは、Web完結、ATM時間外手数料無料、審査結果は当日回答など、スピーディかつ利便性の高さがメリットであり特徴です。

PC・スマホからの申し込みを24時間受け付けているため、忙しくてもWebからいつでも申込をすることが可能です。

以下のいずれかの方法で、「みずほ銀行カードローン」にお申し込みいただけます。

パソコン、スマートフォンからのお申し込みは24時間受け付けが可能です。

引用:みずほ銀行お問い合わせ・FAQ

ATMを使用する際も手数料が発生せず、時間外でも利用できるため日中用事がある人でも手軽に利用することができます。

みずほ銀行で住宅ローンの契約があれば年0.5%の金利優遇を受けられます。

適用があると…

- 最大金利:年14.0%⇒年13.5%

- 最小金利:年2.0%⇒年1.5%

毎月の返済金額は2,000円からで申込や契約手続きのための来店は不要です。

返済もみずほ銀行口座からの引き落とし以外に、ATMやみずほダイレクト(インターネットバンキング)も利用できます。

即日申し込みをしたい方はみずほ銀行カードローンを検討してみてください。

| 金利 | 2.0~14.0% |

|---|---|

| 利用限度額 | 10~800万円 |

| 年齢制限 | 満20歳以上満66歳未満 |

| 申込条件 | 安定した収入がある人 SMBCコンシューマーファイナンス株式会社の保証を受けられる人 |

| 融資スピード | 2~3営業日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 関東財務局長(登金) 第6号加入協会 |

三井住友銀行カードローンはカードレスを選択すれば審査・契約時の郵送物なし

- 10秒診断で事前に借入可能か確かめることができる

- 申し込み時にカードレスを選択可能

三井住友銀行カードローンは、申込時にカードレスを選択すると、借入れや返済などの手続きをスマートフォンから行えます。

カードレス選択後は専用のアプリで以下の機能を利用することができます。

- 入出金明細・契約内容・取引状況・次回返済内容の確認

- 他行ネットバンキングからの入金

- 住所・電話番号の変更

- 必要書類の提出・アップロード

- 口座振込の申請

- 契約極度額の変更申し込み

- 返済シミュレーションの実施

審査・契約時の郵送物なしにできる以外にも、三井住友銀行の口座開設不要なため面倒な手続きも不要で利用することができます。

すでに三井住友銀行の普通預金口座を持っている人は、お手持ちのキャッシュカードで借入することも可能です。

最短当日に審査結果がわかることができるので、急ぎで借入したい方にもおすすめです。

しかし申込が土日の場合は審査に3~5日後の連絡となりますので注意しましょう。

最短、当日です。

三井住友銀行

お申込や審査が土日の場合は3日~5日後のご連絡となります(祝日の場合もお時間を頂戴します)

また返済日を4つから選択できるので、給料日に合わせての返済が可能です。

| 毎月 5日 | 毎月 15日 | 毎月 25日 | 毎月 月末 |

毎月の決められた返済日に限らず、いつでも追加で返済することもできるのも便利なポイントです。

契約内容を確認し、計画的に利用するようにしましょう。

口座開設なしで借入したい方は三井住友銀行カードローンをチェックしてみてください。

| 金利 | 1.5~14.5% |

|---|---|

| 利用限度額 | 10~800万円 |

| 年齢制限 | 満20歳以上満69歳以下 |

| 申込条件 | 安定した収入がある人 |

| 融資スピード | 最短翌営業日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 関東財務局長(登金)第54号 |

りそな銀行カードローンは申込額が50万以下なら審査時の収入証明書が不要

- 銀行カードローンの中でも金利が1.99~13.5%と低い

- 借入申込額が50万以下なら審査時の収入証明書が不要

りそな銀行プレミアムカードローンは、住宅ローンの契約がある人に限り店頭表示金利から年0.5%の割引を受けられます。

適用があると…

- 最大金利:年14.0%⇒年13.0%

- 最小金利:年2.0%⇒年1.490%

月中平均残高10万円以上でりそなクラブポイントを貯めることが可能で、キャッシュバックや他社ポイントに交換するなどの使い道があります。

貯まったポイントは以下のようなポイントに変換して使用できます。

- nanacoポイント

- スターバックスカード入金

- T-POINT

- 楽天ポイント

りそな銀行は申込額が50万円以下なら審査時の収入証明書が不要となっています。

本人確認書類のみなので、すでに手元にある書類だけで審査をすることができます。

収入証明書を急ぎで用意できない方にはおすすめで銀行カードローンでしょう。

また、上限金利が年13.5%となっており、銀行カードローンの中でも低く設定されています。

住宅ローンの契約で年1.490%まで金利も下がるので、できるだけ費用を安く抑えたい方にもぴったりです。

りそな銀行カードローンは借入10秒診断があるので、審査が不安な方にもおすすめの銀行カードローンです。

| 金利 | 1.99~13.5% |

|---|---|

| 利用限度額 | 10~800万円 |

| 年齢制限 | 満20歳以上満66歳未満 |

| 申込条件 | 継続安定した収入がある人 |

| 融資スピード | 数日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 近畿財務局長(登金)第3号 |

ソニー銀行カードローンはパソコンやスマートフォンから審査などの手続きが完結

- 月々2,000円から返済可能

- 急ぎで借りたい場合、初回借り入れ振込サービスが利用可能

ソニー銀行カードローンはパソコンやスマートフォンから借入れや返済などの手続きが完結のネット銀行カードローンです。

申し込みの流れは以下の流れになります。

- サービスサイトから申し込む

- 仮審査結果の確認

- 勤め先への在籍確認

- 必要書類の送付

- 本審査結果の確認

- 契約手続き完了

審査時に勤務先への電話連絡が必須となりますので注意しましょう。

ソニー銀行カードローンは月々2,000円からの返済が可能で返済日は利用者自身で指定ができます。

毎月の返済とは別に、好きなタイミングで追加の返済をすることもできるので、その時の状況によって柔軟に返済することが可能です。

また、ローンカードの受け取りに通常7~8日かかりますが、初回に限り指定した金融機関口座への振込融資にて借入れを行えます。

| 金利 | 2.5~13.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 年齢制限 | 満20歳以上65歳未満 |

| 申込条件 | 安定した収入がある人 円普通預金口座を持っている人 日本国籍または外国籍で永住権を持っている人 |

| 融資スピード | 最短翌営業日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 利息期間 | 提供なし |

| 登録番号 | 関東財務局長(登金)第578号 |

イオン銀行カードローンはローンカード到着前の振込融資が可能

- 新規契約・利用で最大30,000WAONPOINTが付与される

- 年会費・入会金や各種コンビニATMの手数料が0円で利用できる

イオン銀行カードローンは、郵送不要・口座開設不要のカードローンです。

ただし、イオン銀行の口座を開設している場合に限り、ローンカード到着を待たずに振込融資(1回のみ)を利用できます。

急ぎの場合は、イオン銀行の口座を開設しておくとスムーズでしょう。

また、イオン銀行カードローンは融資スピードが最短翌営業日と、他社銀行カードローンよりも比較的早めに設定されています。

【銀行カードローンの融資スピード比較】

| イオン銀行カードローン | 最短翌営業日 |

| ソニー銀行カードローン | 数日 |

| りそな銀行プレミアム カードローン | 数日 |

提携コンビニATMの利用手数料無料、返済方法もATMとイオン銀行や他の金融機関からの口座引き落としから選択が可能です。

借入れも返済も1,000円(税込)から行えるので、少額融資や無理なく返済したい人にも適しています。

さらに、イオン銀行カードローンの新規契約・利用で最大30,000WAOIPOINTが付与されるキャンペーンを行なっています。

獲得条件を満たした上でエントリーすれば申し込みは完了するため、キャンペーン期間を過ぎないよう確認しておきましょう。

新規でご成約いただき、お申し込み翌々月末のお借入残高に応じて最大30.000WAON POINTプレゼント‼

イオン銀行カードローン公式サイト

| 金利 | 3.8~13.8% |

|---|---|

| 利用限度額 | 10~800万円 |

| 年齢制限 | 満20歳以上、満65歳未満 |

| 申込条件 | 本人に安定かつ継続した収入の見込める人 |

| 融資スピード | 最短翌営業日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 関東財務局長(8)第01303号 日本貸金業協会会員番号 第003405号 |

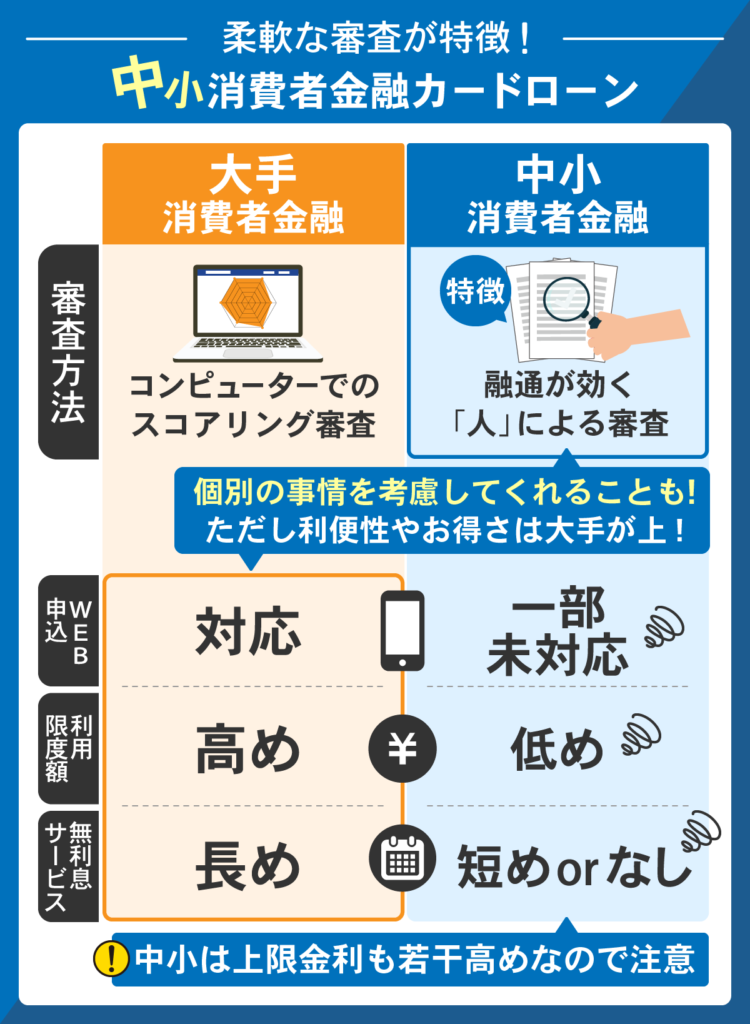

中小消費者金融カードローンは審査甘いわけではなく独自の基準がある

同じ消費者金融でも、大手消費者金融と比べて中小消費者金融は柔軟な審査を実施しています。

その理由として挙げられるのが、中小消費者金融が人の手で審査を行うことです。

大手消費者金融がスコアリング審査にてコンピューターが申込者のデータを採点するのに対し、中小消費者金融は申込者の事情や資金使途などをヒアリングしたうえで審査通過可否を判断します。

そのため、過去に債務整理を行った人でも、現在の返済能力によっては審査に融通を利かせてもらえるケースが有り得るのです。

- スコアリング審査ではなく人の手を通して審査を行っている

- 個々の事情を考慮したうえで審査通過可否を決定

- 一部の中小消費者金融は配偶者貸付にて専業主婦(主夫)の借入れが可能

- 一部の中小消費者金融は無利息サービスを利用できる

いくら人の手で審査を行っているとはいえ「中小消費者金融なら審査が通る」「大手消費者金融よりも審査に通る可能性が高い」と一概に決めつけるのは避けてください。

その一方で、大手消費者金融の審査に落ちた人は、中小消費者金融へ申し込むことも有効な選択肢の一つです。

| 消費者金融 | 金利(実質年率) | 利用限度額 | 融資スピード | 無利息期間 |

|---|---|---|---|---|

| セントラル | 4.8~18.0% | 1万円~300万円 | 最短即日 | 初回契約締結日の翌日から30日間 |

| ダイレクトワン | 4.9~18.0% | 1万円~300万円 | 最短即日 | 初回借入日の翌日から55日間 |

| フタバ | 1~10万円未満:14.959~19.945% 10~50万円:14.959~17.950% | 1万円~50万円 | 最短即日 | 初回契約締結日の翌日から30日間 |

| エイワ | 10万円未満:19.9436% 10万円以上:17.9507% | 1万円~50万円 | 最短即日 | 提供なし |

| いつも | 4.8~18.0% | 1万円~500万円 | 最短45分 | 初回利用の方なら60日間 |

大手消費者金融と比べて中小消費者金融は無利息サービスを利用できるカードローンが限定される、借入方法や返済方法の自由度が低い、Web完結や電話連絡なしに対応していないなど、利便性やお得さの面は劣るでしょう。

また、上限金利も大手消費者金融と比べてわずかに高く設定されていますが、いずれも貸金業登録を行っている正規業者であることに違いはありません。

貸金業登録を行っている中小消費者金融であれば、お金を借りてトラブルに巻き込まれるなどの心配は不要です。

セントラルは審査時間最短30分・即日融資可能

- 初めての利用で30日間金利0円

- セントラルのCカードは全国のセブン銀行ATMで使用可能

セントラルは店舗内に自動契約機を設置し、審査時間最短30分で即日融資が可能、初めての人は最大30日間金利0円を利用できるなど、大手消費者金融と同等のサービスを提供しています。

| セントラル | ダイレクトワン | フタバ |

| 最短30分 | 最短即日 | 最短即日 |

また、ローンカードを発行すれば、セブン銀行ATMから24時間365日いつでも借入れや返済を行えるのも、セントラルの利便性の高さを誇るポイントといえるでしょう。

店舗は大阪や東京、神奈川、埼玉、岡山、愛媛、香川、高知に展開していますが、Webからの手続きで全国どこからでも利用できます。

セントラルでは、公式ホームページから借入可能かを判断する「3問」診断とご返済シュミレーションを受けることができます。

実際に申込を行う前に自分が借り入れできるのかどうか、また返済を行う場合のシミュレーションをしっかり行い、借入をしましょう。

| 金利 | 4.8~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 年齢制限 | 20歳以上 |

| 申込条件 | 定期的な収入と返済能力を有する人 |

| 融資スピード | 最短即日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から最大30日間 |

| 登録番号 | 四国財務局長(9)第00083号 日本貸金業協会会員 第001473号 |

ダイレクトワンは最大55日間利息0円・最短即日融資可能

- 審査結果・融資時間が最短当日

- 申込み方法はインターネット・電話・店頭窓口から自分にあった方法を選べる

ダイレクトワンはスルガ銀行グループのカードローンで、初めて利用する人は最大55日間利息0円になる無利息サービスの適用対象です。

ダイレクトワンでのご契約が初めてのお客さま。

はじめてお借入れした日の翌日から55日間、利息0円となります。

期間中は何度お借入れしても利息がかかりません。

はじめての方なら55日間利息0円

ダイレクトワンでは、他の中小消費者金融と比べても、無利息で借入を行える期間が長いです。

| ダイレクトワン | セントラル | フタバ |

| 55日間 | 30日間 | 30日間 |

店頭窓口からの申込なら最短即日融資に対応していたりするなど、すぐにお金が必要なときもスムーズに借入れを行えるでしょう。

申込は店頭窓口以外にも、インターネット・電話でも利用することができます。

自分に合った申込み方法で借入を行えるので、オススメです。

最低1万円からの少額融資が可能で、東京都、神奈川県、静岡県、山梨県、愛知県の店頭窓口、スルガ銀行ATM、全国の提携ATMから借入れや返済の手続きが可能です。

| 金利 | 4.90~18.00% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 年齢制限 | 20歳から69歳まで |

| 申込条件 | 本人に安定収入がある人 |

| 融資スピード | 最短即日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回借入日の翌日から55日間 |

| 登録番号 | 東海財務局長(14) 第00027号 日本貸金業協会会員 第003633号 |

フタバは最大30日間利息0円・上限金利は17.95%で他社よりも低い

- 女性でも利用しやすい充実したサポートが受けられる

- 初めての利用で30日間無利息サービス

フタバは、申込から返済まで来店不要、初回契約締結日の翌日から30日間は利息0円で借入れが可能です。

上限金利の17.950%は中小消費者金融の中では低く設定されており、わずかではあるものの利息の負担をおさえられるでしょう。

| フタバ | セントラル | ダイレクトワン |

| 17.950% | 18.0% | 18.00% |

また、フタバでは女性の方に向けたカードローンがあります。

すべて女性オペレーターが担当するため、初めての借入で不安を感じている方でも気軽に申込を行うことができます。

フタバでは、特に女性の利用者が多いことから安心して利用することができます。

キャッシングのフタバは50年以上、信頼と実績を積み重ねてきた会社です。特に女性のサポートを得意としてきました。親切丁寧をモットーにお客様のプライバシーを徹底して守ります。ご連絡はお客様の携帯電話・スマホなど、ご指定の連絡先にいたしますのでご安心ください。一定の収入がある方ならば、パート・アルバイトでも審査可能です。まずはお気軽にご相談ください。

スタッフの確かなサポート

| 金利 | 1~10万円未満:14.959~19.945% 10~50万円:14.959~17.950% |

|---|---|

| 利用限度額 | 1~50万円 |

| 年齢制限 | 20歳以上73歳以下 |

| 申込条件 | 安定した収入と返済能力を有する人 |

| 融資スピード | 最短即日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回契約締結日の翌日から30日間 |

| 登録番号 | 東京都知事(4)第31502号 |

エイワは信用情報やデータだけではない対面審査を実施

- 無人契約機での融資はなく、スタッフとの対面で申し込む

- 知り合いの紹介~成約で2,000円分のQUOカード(またはは商品券)が貰える

エイワは他の消費者金融とは異なる契約方式である「ひとりひとりの顧客と直接会って聞き取りを行う対面与信」を行っており、店舗への来店が必要です。

近隣にエイワの店舗がない場合は借入先として検討できない点に注意してください。

以下表にて、それぞれの消費者金融で行っている契約方法をまとめています。

| エイワ | セントラル | ダイレクトワン | フタバ | いつも |

| 対面与信のみ | 自動販売機 | インターネット 電話 店頭 | インターネット 電話 | スマホ |

なお、対面与信を行うことで、年収や勤務先といったデータだけでなく、現在の状況を確認したうえで融資可否を決定します。

話を聞き取った上で、返済可能金額ではなく必要最低限の金額を融資されます。

エイワは、1万円~50万円までの小口融資のため、借りすぎてしまうことなく安心して借入が行なえます。

ただ、貸付額を増やせばいいだけのビジネスならば簡単です。もっと多く貸してほしいと感じるお客様もいらっしゃることでしょう。それでもわたしたちはあえて、小口融資を基本にビジネスを進めてゆきたいと思っています。融資するのは、返済可能な金額ではなく、必要最低限の金額。それがわたしたちとお客様とのより良い関係を長く継続してゆける、ただひとつの方法であると信じています。

エイワ3つの安心

他社で断られた人でも審査に通る場合があるので、属性や返済能力に自信がない人はエイワの利用を検討してみると良いでしょう。

| 金利 | 10万円未満:19.9436% 10万円以上:17.9507% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 年齢制限 | 20歳以上 |

| 申込条件 | 安定した収入のある人 |

| 融資スピード | 最短即日 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 提供なし |

| 登録番号 | 関東財務局長(登金)第578号 |

いつもは初回利用時のみ最大60日間利息0円

- 在籍確認の電話が原則なし

- 来店不要・郵送物なしで家族や知り合いからバレにくい

いつもは審査時間が最短20分、融資までにかかる時間はWeb申込なら最短30分となっているなど、中小消費者金融の中でも早い融資に対応しています。

初回利用時のみ最大60日間は利息0円で、原則として電話による在籍確認や郵送物の発送も行っていません。

| いつも | セントラル | ダイレクトワン | フタバ | エイワ |

| 原則なし | 在籍確認あり(電話確認) | 在籍確認あり | 一部あり | 在籍確認あり(電話連絡) |

また、いつもではインターネットバンキングの口座をお持ちの方なら、いつでもどこでも返済をすることが可能です。

決まった場所、ATMに足を運ばなくても返済ができるのでとても便利です。

一括返済もインターネットで申請すると可能なので、借入も返済もすべてネットで完結したいというかたにオススメの消費者金融です。

インターネットバンク口座をお持ちの方はいつでもどこにいてもご返済が可能です。

夜間でも返済できて時間に融通が利く

| 金利 | 4.8~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 年齢制限 | 年齢20歳以上65歳以下 |

| 申込条件 | 本人に安定した収入のある人 |

| 融資スピード | 最短30分 |

| 資金使途 | 自由(事業性資金を除く) |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回利用の方なら60日間 |

| 登録番号 | 高知県知事(4)第01519号 |

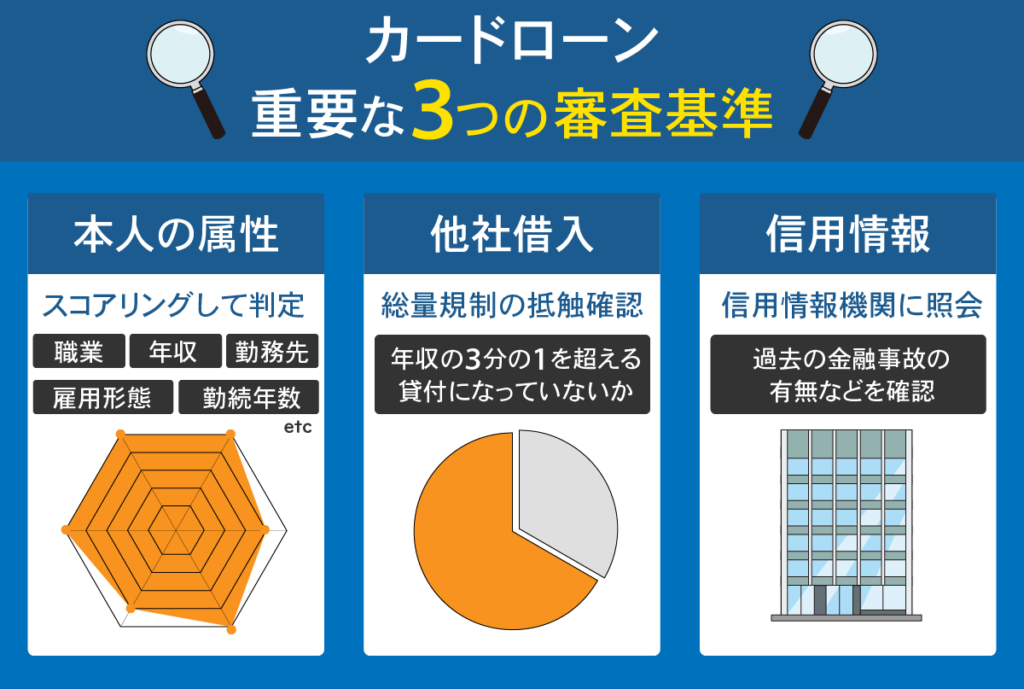

カードローンの審査基準は「本人の属性」「他社からの借入状況」「信用情報」の3つが重要

カードローンの審査では「本人の属性」「他社からの借入状況」「信用情報」の3点を確認し、さらに各社独自の審査基準を加味したうえで通過可否を決定します。

本人の属性とは「申込者の返済能力に関わるさまざまな情報」を意味し、主に以下の内容がチェックの対象です。

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 居住状況

- 家族構成など

これらの情報をスコアリング(点数化)して、一定の基準を超えれば審査通過の可能性が高まります。

ただし、カードローンごとに基準は異なるため、実際に審査に通るかどうかは申し込んでみないと分からないところです。

審査通過率を上げるポイントとして「賃貸ではなく持ち家」「自営業よりも会社員」などと言われていますが、カードローンによって基準が違うため、断定的な判断はできません。

信用情報とは、クレジットカードやローンの取引に関する履歴を登録した情報です。

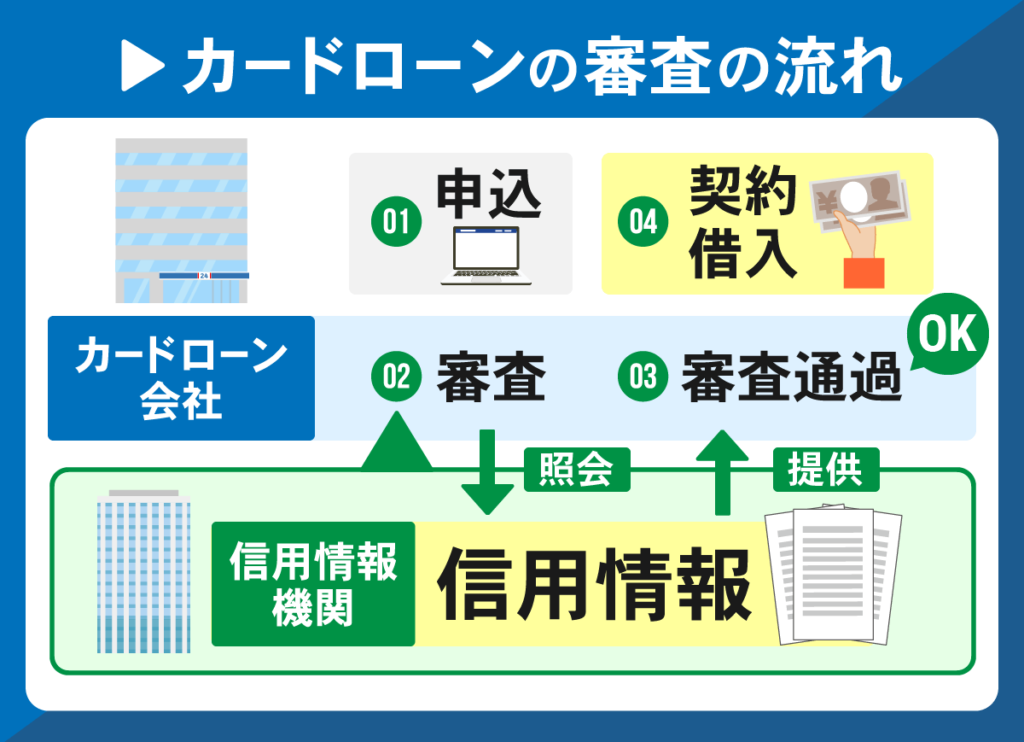

カードローンの審査では、消費者金融や銀行は信用情報機関へ信用情報の開示請求を必ず行います。

信用情報から「返済の遅延がないか」「自己破産や代位弁済などの履歴がないか」「他社借入金額は多くないか」などを確認して、審査に通すかどうかを総合的に判断するのです。

過去に以下のような返済トラブルを起こしていると、金融事故の履歴が登録されて審査通過の可能性を下げます。

- 長期延滞

- 任意整理

- 個人再生

- 自己破産

- 代位弁済

- 強制解約

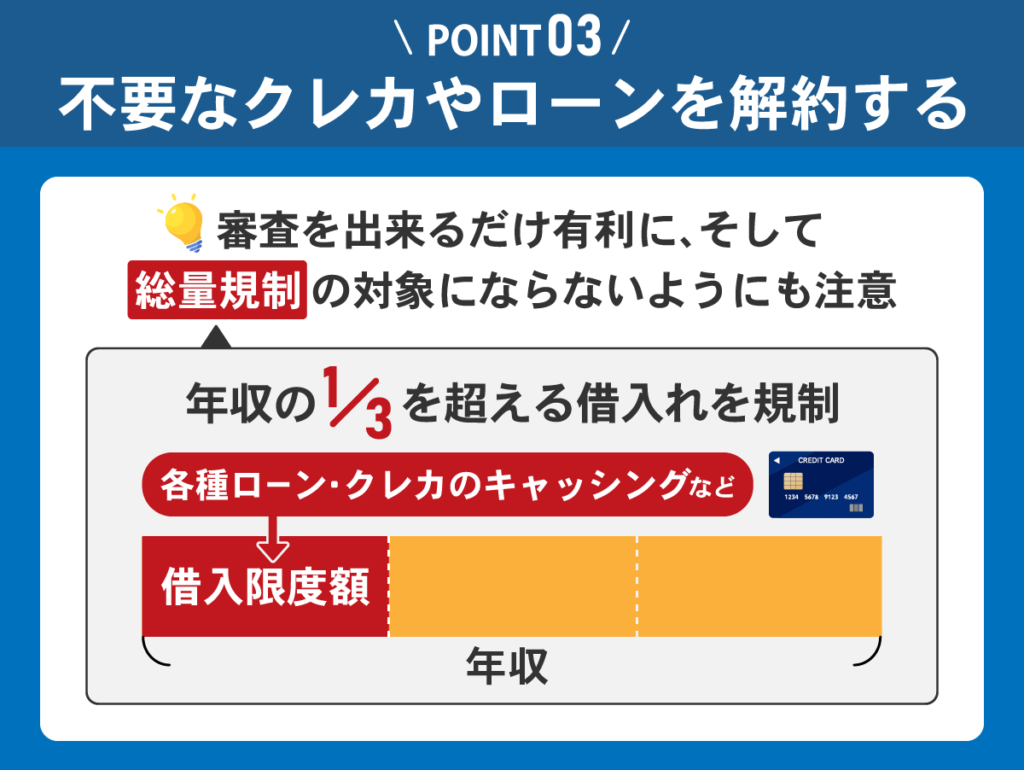

他社からの借入状況から、貸金業法の総量規制に抵触する、または抵触しそうかどうかを確認します。

総量規制とは、貸金業法で定められた規制で「年収の3分の1を超える貸付を行ってはいけない」というものです。

年収300万円の人であれば、貸金業者から借入れできる上限は借入先の件数は関係なく100万円までと定めています。

総量規制は貸金業法による規制につき、銀行法が適用される銀行は総量規制に含まれません。

ただし、近年は銀行も総量規制と同等の自主規制を設けているため、年収の3分の1を超えるほどの借り入れがある場合は、審査通過が難しいでしょう。

注意点として、総量規制に抵触しなければ審査通過が保証されたわけではありません。

返済能力を超えるほどの借入れがあれば、返済遅延のリスクを懸念されて審査に通らない可能性を高めます。

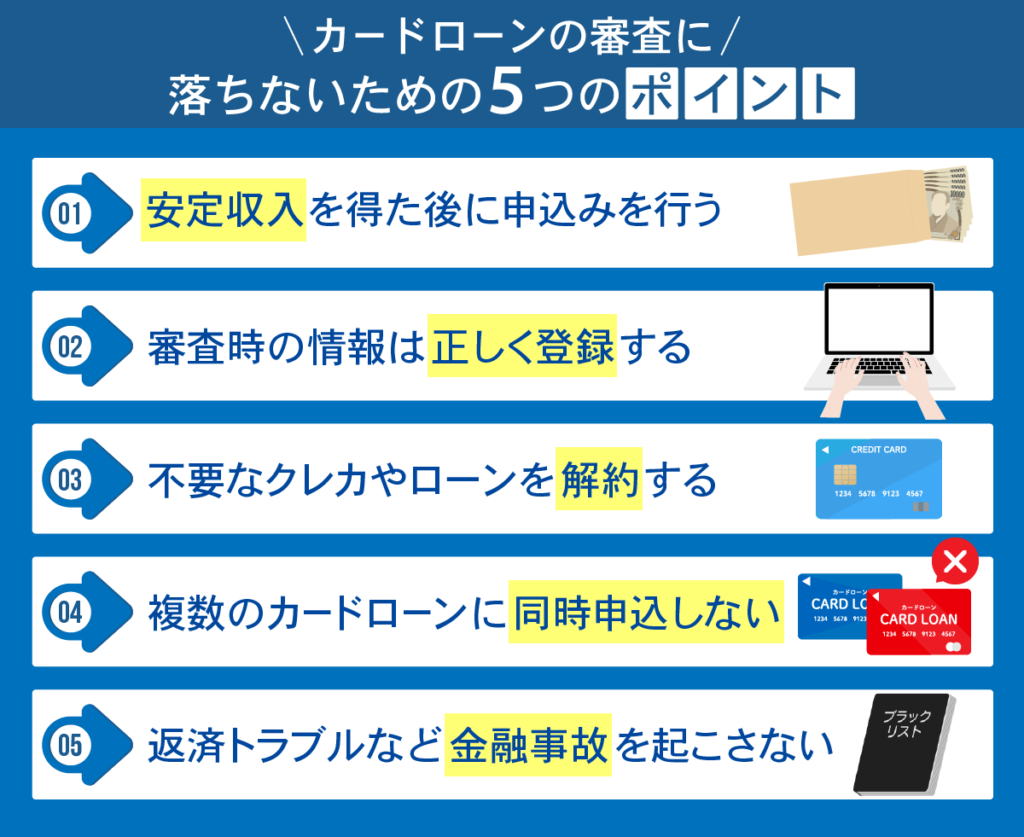

カードローン審査に落ちないための5つのポイント

カードローン審査に落ちないために以下の5つのポイントを意識してみてください。

- 安定収入を得る

- 審査時の情報は正しく登録する

- 不要なクレジットカードやローンを解約する

- 複数のカードローンに同時申し込みをしない

- 金融事故を起こさない

これらのすべてを満たすことで、カードローンの審査通過で重要視される返済能力や信用力を問題視される心配がありません。

ポイント別に内容を解説しますので、自分の現状の見直しをしたり、改善点を見つけたりする際の参考にしてみてください。

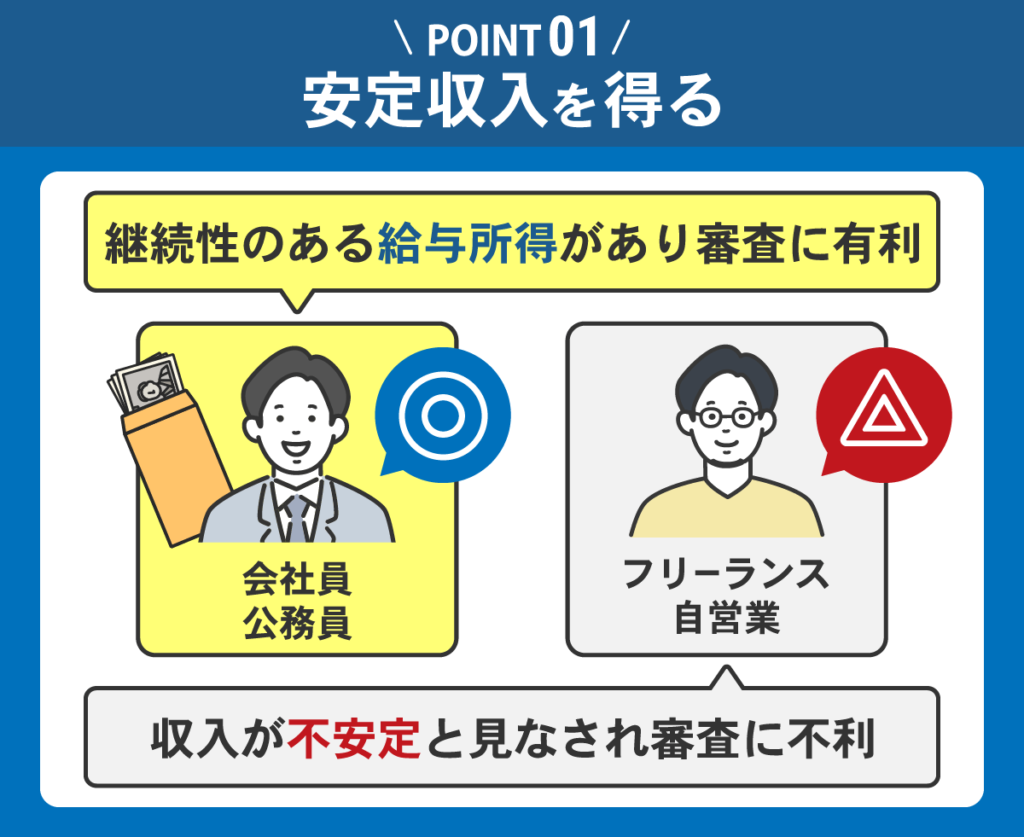

安定収入を得る

カードローン申込時に無職の人は、安定した収入を得られる職に就いた後に手続きを行ってください。

消費者金融カードローンや銀行カードローンの申込条件に「安定した収入のある人」という項目が含まれているからです。

継続的に収入を得ている、または得られる見込みがあり、その収入金額に上限変動がない状態

安定収入があるかどうかは、お金を貸した後に正しく返済をできるかどうかの判断材料なので、当てはまらない場合はカードローンの審査に落ちることを避けられません。

例えば、各種手当によって多少の違いはあるものの、給与所得を得ている会社員は安定収入がある人の代表的な存在といえるでしょう。

また、安定収入は金額の高さだけでは決まらないため、パート・アルバイトや派遣社員、契約社員で給与を得ている場合でも、継続性が高ければ安定収入がある人に該当します。

それに対し、ある月の収入が1,000万円、その翌月の収入は0円といったケースでは、安定収入ではなく一過性の収入と見なされてしまうでしょう。

年収だけ見れば高い金額ですが、収入を得られない月があることで「毎月の返済に回す資金を確実に用意できない」と判断され、カードローン審査が不利になる可能性が高いです。

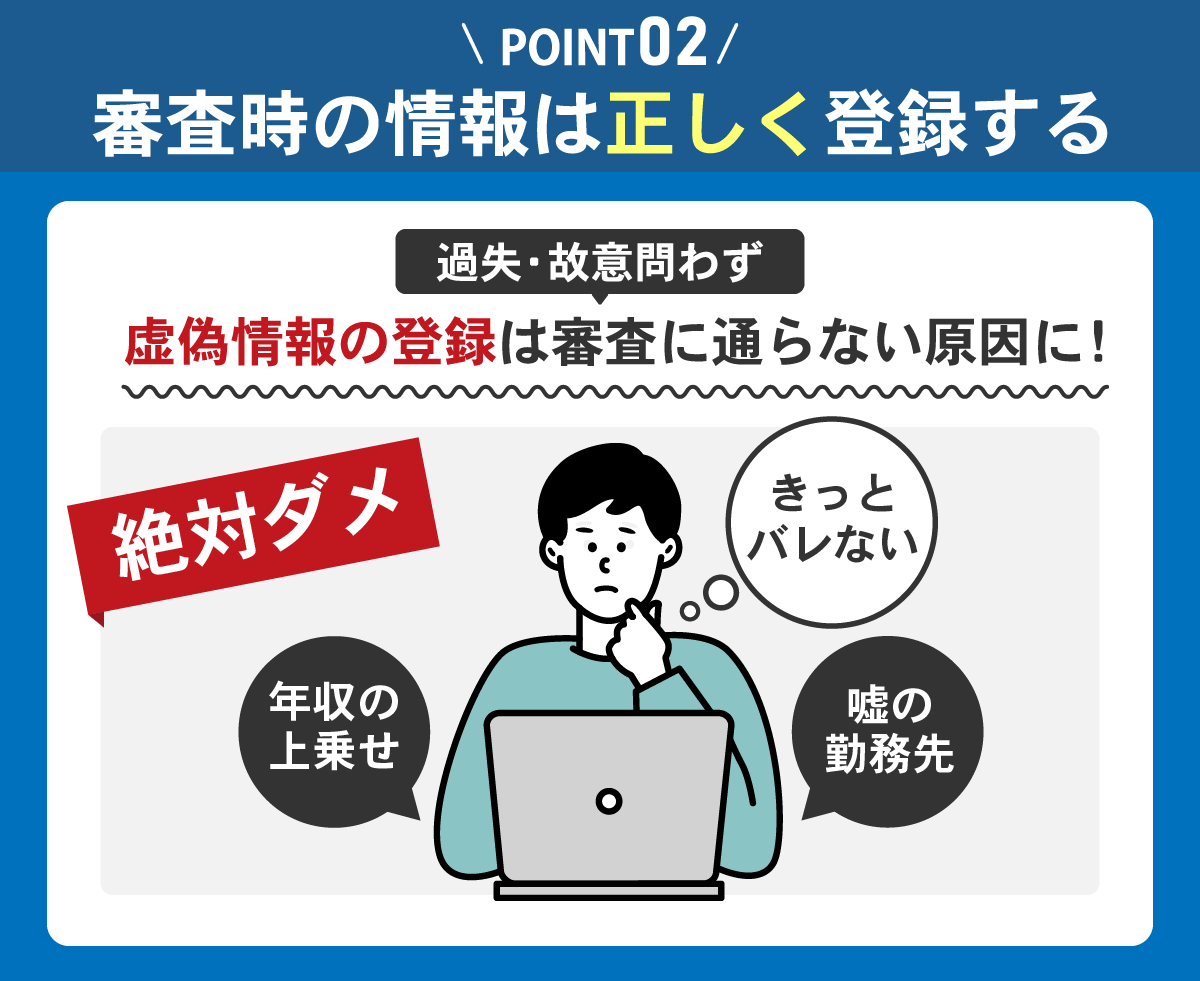

審査時の情報は正しく登録する

カードローン審査時の情報は正しく登録することが重要です。

登録した情報が事実と異なる場合、審査に通らない可能性を一気に高めます。

特に、以下のような返済能力に直結する情報には間違いがないように注意が必要です。

- 年齢:10代または70代以上で登録した

- 勤務先情報:勤務実態のない会社で登録した

- 自宅や連絡先、勤務先電話番号:単純な入力ミス(不通の場合も審査審査落ち)

- 年収:実際よりも高いまたは低い金額、無職にも関わらず年収ありで登録した

登録した情報が事実と異なったとしても、消費者金融や銀行に気付かれないと考える人もいることでしょう。

しかし、審査時に行う信用情報の照会や提出した収入証明書類、勤務先への在籍確認などを通して消費者金融や銀行は必ず気付きます。

単純な入力ミスだったとしても、虚偽と判断されて信用力を低くするケースも十分に有り得るのです。

消費者金融や銀行が情報の間違いに気付かず、審査に通るケースもあるかもしれません。

ただし、登録情報が事実と異なることに気付いた時点で契約解除の措置を取られます。

契約解除の措置を取られることで、カードローンを利用できなくなるだけでなく、信用情報に金融事故の履歴が残って一定期間はローンやクレジットカードの契約が難しいです。

住宅や車といった大金が必要なタイミングでも、ローン契約ができず現金払い一択を余儀なくされます。

カードローンの契約において、お金を貸す側に信用してもらうことが大前提です。

虚偽の情報を登録するような人物に貸出をしないのは、金銭消費貸借契約をするにあたって自然な流れといえるでしょう。

情報を正しく登録したにも関わらず審査に落ちた場合は、返済能力を高めるなどして再度チャレンジしてみてください。

不要なクレジットカードやローンを解約する

利用していない、今後も利用する予定がない不要なクレジットカードやローンは、可能な範囲内で解約することが重要です。

また、お金に余裕がある際には、繰り上げ返済や一括返済などを行って、少しでも借金が少ない状態を目指しましょう。

借入件数や借入金額が多ければ多いほど、返済能力が低下したり、貸金業法の総量規制の対象である「年収の3分の1を超える借入れ」に抵触したりするなど、審査通過が不利になるからです。

注意点として、契約はしているけれど利用していないクレジットカードやローンがある場合、それらも借入れに含めてください。

「借りてないから借金ではない」と考えがちですが、契約があって借入可能枠が設定されている以上は「いつ借金になるか分からない状態」でもあります。

例えば、まったく利用していない利用限度額50万円のクレジットカードが2枚ある、消費者金融から50万円を借りている状態なら、総借入額は150万円となる計算です。

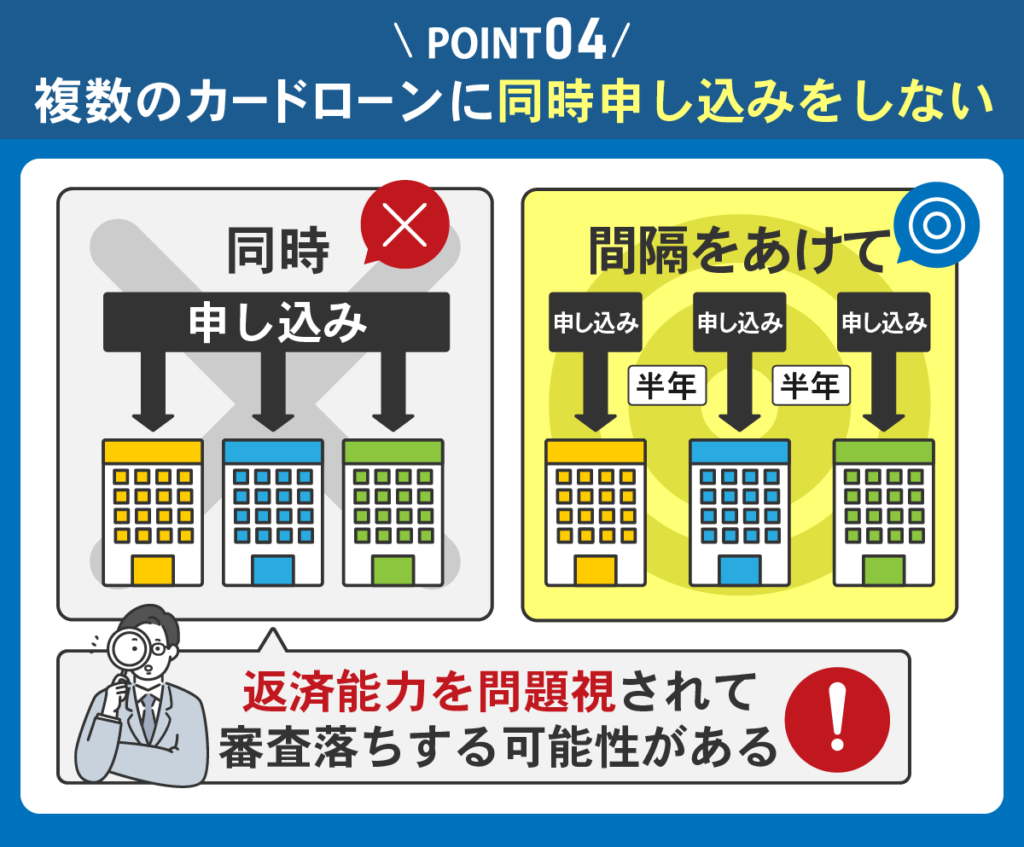

複数のカードローンに同時申し込みをしない

カードローンの審査に通る自信がないがために、複数のカードローンへ同時申込することは避けてください。

「複数のカードローンに申し込めばどこか1社くらい審査に通る」のではなく、逆に返済能力を問題視されて審査に落ちる可能性を高めます。

カードローンの審査には申込者の信用情報の照会が含まれており、契約状況や返済状況以外にも「いつ・どの会社が信用情報の照会を実施した」という情報も把握が可能です。

「複数社への同時申込をしてはいけない」というルールは存在しません。

しかし、複数のカードローンへの同時申込は「申込ブラック」とも呼ばれており「お金に困っている」「収入と返済金額のバランスが取れていない」と判断されやすいです。

信用情報の照会を行った情報は、照会日から6ヶ月間にわたって登録されます。

1社のカードローン審査を受けたら、6ヶ月間は他社の審査を受けないのが理想的ですが、基本的には3ヶ月以内に2〜3社以上の同時申込をしなければ問題ないでしょう。

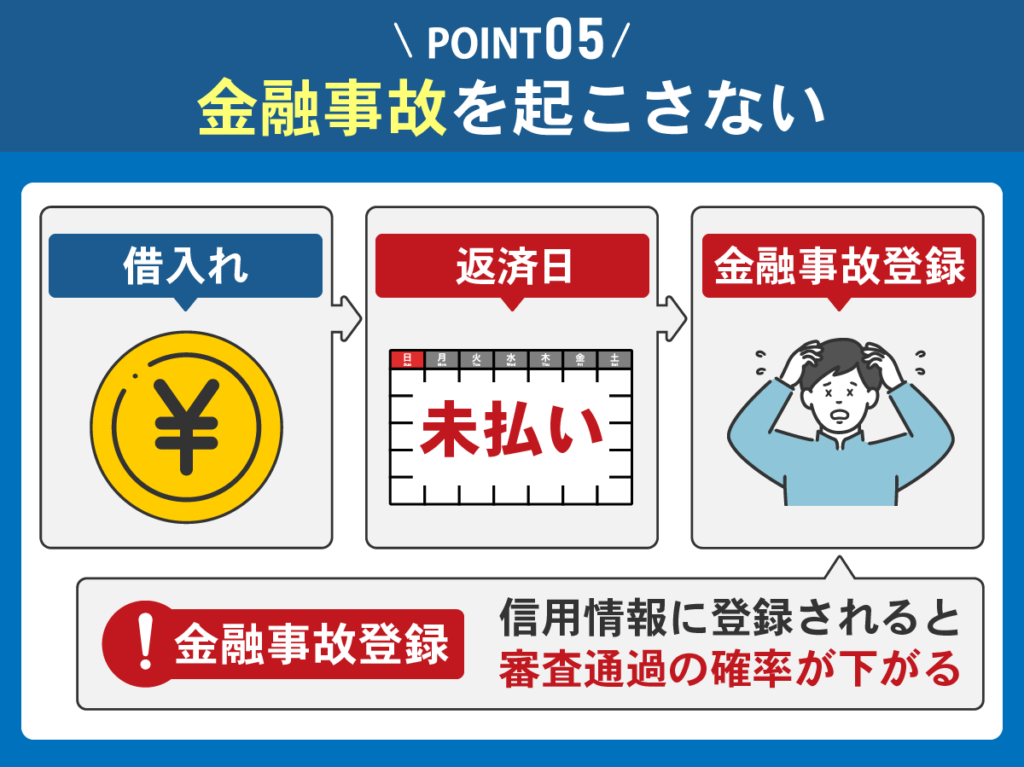

金融事故を起こさない

金融事故を起こしている場合、信用情報に登録されてカードローン審査に通る可能性を極めて低くします。

金融事故とは、金銭消費貸借契約で定めたとおりに返済を行えなかった状態です。

現在、他社からの借入れがある場合は過去に金融事故に該当する返済トラブルを起こしていないことを確認してから、カードローン審査を受けてください。

信用情報機関ごとに金融事故の登録期間は以下のように異なりますが、期間が過ぎるまではカードローンやクレジットカードの契約や更新は難しいと認識しておきましょう。

| CIC(株式会社シー・アイ・シー) | JICC(株式会社日本信用情報機構) | KSC(全国銀行個人信用情報センター) | |

|---|---|---|---|

| 長期延滞 | 延滞解消日から5年 | 延滞解消日から1年 | 完済日から5年 |

| 任意整理 | 取引終了後から5年 | 発生日から5年 | 契約終了日から5年 |

| 個人再生 | 取引終了後から5年 | 発生日から5年 | 契約終了日から5年 |

| 自己破産 | 取引終了後から5年 | 発生日から5年 | 免責決定日から10年 |

| 強制解約 | 取引終了後から5年 | 発生日から5年 | 契約終了日から5年 |

| 代位弁済 | 取引終了後から5年 | 発生日から5年 | 契約終了日から5年 |

信用情報に登録された情報は、内容に間違いがある場合のみ削除が可能です。

間違った情報が登録されている場合は、身に覚えがない理由でカードローン審査に落ちないためにも早急に対応してください。

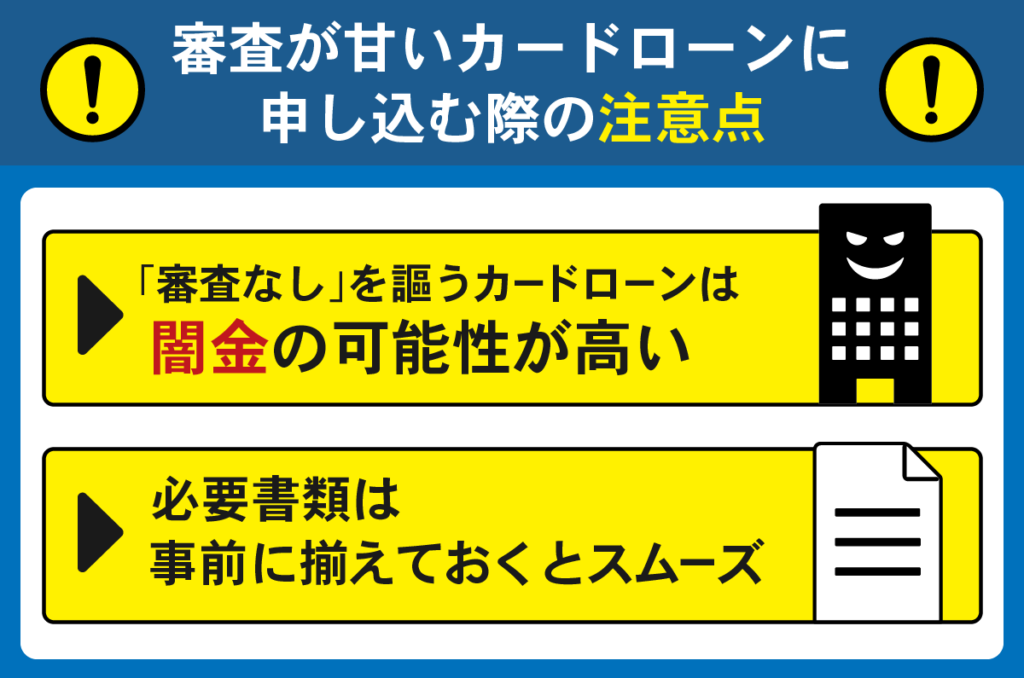

審査甘いカードローンに申し込む前の注意点と確認事項

審査が甘いかどうかは関係なく、カードローンに申し込む前には以下の3点に注意して手続きを進めてください。

- 「審査なし」を謳うカードローンは闇金の可能性が高い

- 必要書類は事前にそろえておくとスムーズ

スムーズにカードローン審査が完了するためにも、内容を正しく把握しておきましょう。

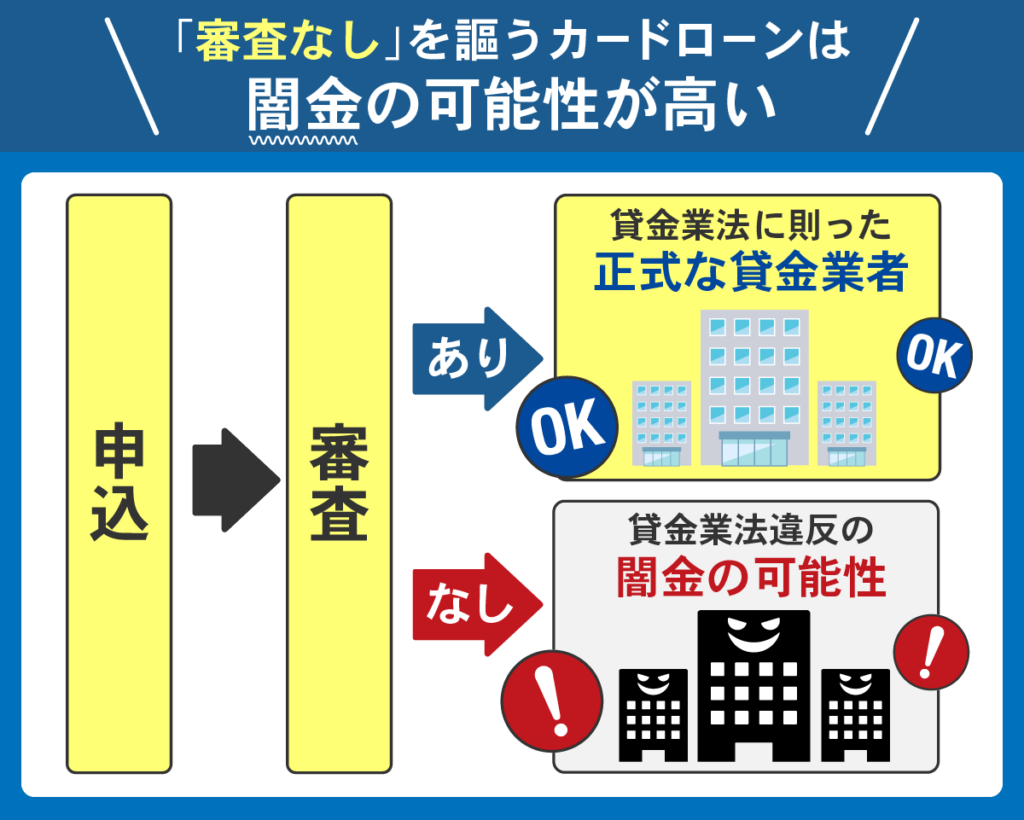

「審査なし」を謳うカードローンは闇金の可能性が高い

審査なしを謳うカードローンがあるなら、闇金と呼ばれる違法業者であることを疑って絶対に利用しないでください。

安易に利用すると、法外な高金利での貸付けやしつこい取り立てなどの被害に遭う危険があります。

参照:政府広報オンライン

すでに解説したように「審査なし」「誰でも審査に通る」「ブラック可能」などと宣伝して顧客を募ることは貸金業法違反に該当します。

どうしても審査に通りたいがために、このような宣伝に騙されてしまう人も多いかもしれません。

しかし、闇金は法外な高金利で貸付を行うことで完済をさせない仕組みになっています。

金利は10日で1割(トイチ)、10日で3割(トサン)10日で5割(トゴ)など、どんなに返済をしても元金は一向に減らないでしょう。

すぐに借りたお金以上の利息が発生し、返済不可能な借金額を背負います。

さらに返済が滞れば、家族や勤務先にまで危害が及ぶリスクも高いため、絶対に手を出さないように注意が必要です。

財務局あるいは都道府県への登録を行っている正規の貸金業者と闇金を見分けられない場合は、以下の方法で確認できます。

- 金融庁の「登録貸金業者情報検索入力ページ」から検索

- 審査なし、誰でもお金を借りられるといった宣伝をしている

- 法定金利の上限である年20.0%を超えている

- 公式サイトに貸金業登録番号の記載がない

- 連絡先が固定電話ではなく携帯電話番号のみ

特に中小消費者金融は正規の貸金業者か判断が付かないケースも多いため、事前に確認しておくと安心です。

特に、連絡先電話番号が携帯電話であることは貸金業登録を行うにあたって有り得ません。

貸金業登録申請書に記載する電話番号は固定電話のみで、携帯電話での登録は認めない旨を貸金業法4条1項7号で定めています。

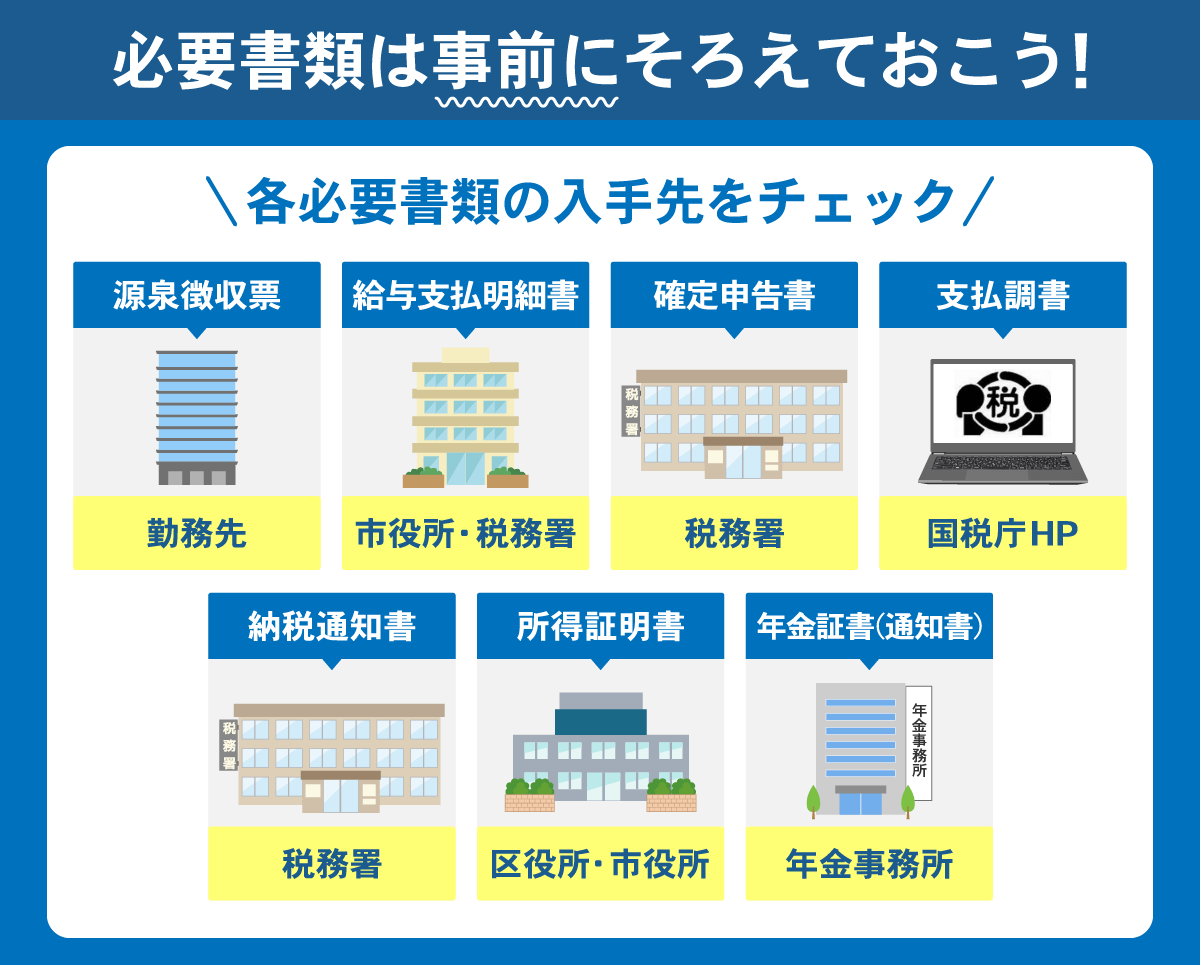

必要書類は事前にそろえておくとスムーズ

カードローン審査では、本人確認書類と収入証明書類(一定の条件に該当する場合のみ)の提出が必要です。

事前に用意したうえで申込手続きを行えば、後で不備を指摘されて借入れまでに時間がかかることを避けられるでしょう。

- 運転免許証

- 運転経歴証明書

- マイナンバーカード

- 健康保険証

- 住民票の写し

- 健康保険証

- 特別永住者証明書

- 在留カード

本人確認書類として認められるのは、申込者本人の氏名と生年月日、現住所の記載があるものです。

また、運転免許証と健康保険証は有効期限内のもの、住民票の写しは発行日から6ヶ月以内のものでないと無効となるので注意してください。

収入証明書類はカードローン審査時に、以下の条件に該当する人のみ提出が必要です。

- 利用限度額が50万円を超える

- 利用限度額と他の貸金業者からの借入総額が100万円を超える

申込者の資力を正確に把握するために収入証明書類の提出を求められます。

しかし、上記に該当しなくても、就業状況の確認などで提出を求められるケースも有り得ます。

- 源泉徴収票

- 給与支払明細書

- 確定申告書

- 支払調書

- 納税通知書

- 所得証明書

- 年金証書

- 年金通知書

収入証明書類は、申込者本人の収入状況を確認できる書類を意味します。

最新のもの、直近2ヶ月分など、提出する書類ごとに条件を設けているので、詳細は申込手続きを行うカードローンの公式サイトをチェックしましょう。

審査が甘いカードローンに関するよくある質問・答え

審査が甘いカードローンを利用するにあたって、疑問や気になるポイントがある人もいるのではないでしょうか。

カードローンに申し込む前に以下のようなよくある質問を確認して、不安を解消してから借入するようにしましょう。

- 審査が甘い中小消費者金融カードローンなら審査に通る?

- 審査なしで必ず借りられるカードローンに申し込むのは危険?

- カードローンによって審査が甘い時期はある?

- 即日融資可能のカードローンは審査が甘い?

審査が甘いカードローンに関するよくある質問とその答えをまとめているので、ぜひ参考にしてください。

審査が甘い中小消費者金融カードローンなら審査に通る?

中小消費者金融は大手消費者金融と比べて相対的に審査が甘めではあるものの「絶対的に審査が甘い」「誰でも審査に通る」わけではありません。

確かに「大手と比べて中小の審査が甘い」といった口コミも見られますし「他社の審査に落ちた人でも状況を考慮する」「申込時における返済能力を重視する」など、融通も利きやすいです。

しかし、中小も大手と同様に審査を通して返済能力や信用力の調査を義務付けています。

返済能力や信用力を調査した結果、中小の基準を満たさなければ審査に落ちるケースも十分に有り得るでしょう。

審査なしで必ず借りられるカードローンに申し込むのは危険?

「審査なしで必ず借りられる」と謳うカードローンがあるなら、闇金と呼ばれる違法業者からの貸付である可能性が高いです。

闇金とは、貸金業を営むために必要な登録手続きを行っていない業者を意味します。

貸金業に則った運営を行っていないため、法外な金利を請求されたり、厳しい取り立てを受けたりすることを避けられません。

闇金と気付かずにお金を借りた場合、後から気付いても自己解決は難しいでしょう。

トラブルに巻き込まれたり、危険な目に遭ったりすることを避けたいなら闇金を絶対利用しないに尽きます。

なお、消費者金融は貸金業法13条にて「貸金業者は貸付前に申込者の返済能力や収入などを調査しなければならない」と定めており、銀行は「付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める」と一般社団法人全国銀行協会の公式に記載しています。

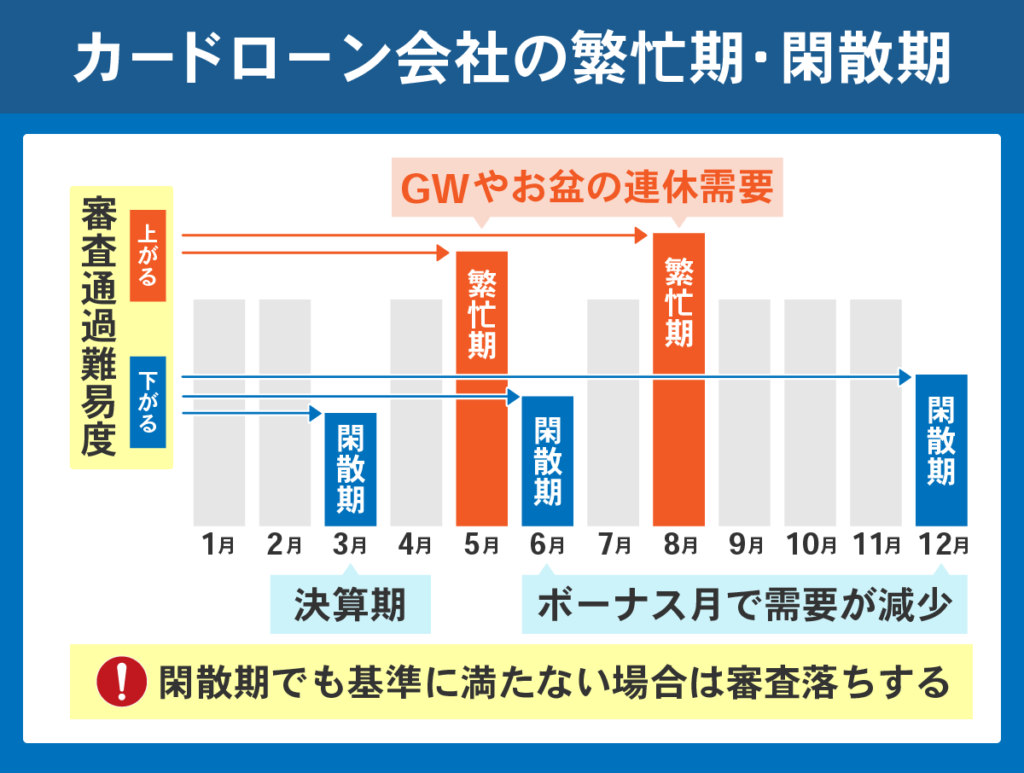

カードローンによって審査が甘い時期はある?

カードローンには利用者が増える時期と減りやすい時期があるものの、それだけで審査が甘くなることはありません。

カードローンの利用者が増えるのは出費がかさみがちなゴールデンウィークや夏休み期間です。

それに対し、賞与支給月である6〜7月、12月〜1月といった期間はまとまったお金を手にする機会が多く、利用者が減りやすい時期とされています。

しかし、利用者が減っている時期にカードローンへ申し込んだとしても、返済能力や信用力などが基準を満たしていない場合は審査に落ちます。

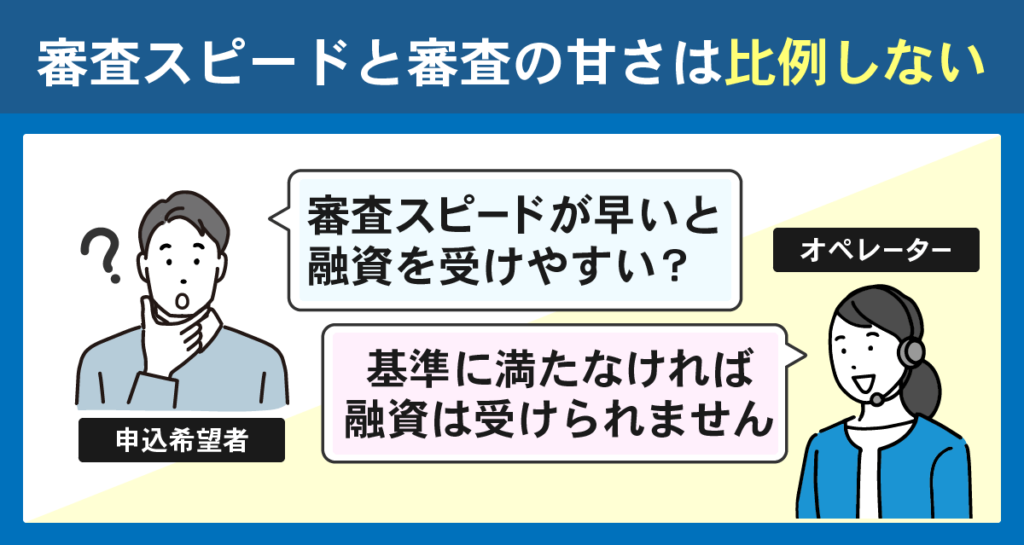

即日融資可能のカードローンは審査が甘い?

審査スピードと審査が甘いかどうかは一切関係ありません。

また、審査基準はカードローンごとに異なり、審査を通すための攻略法や裏ワザもありません。

即日融資が可能なカードローンは複数ありますが、それはスピーディな審査が可能なシステムが整っているからです。

申込条件を満たしていない、過去に金融事故を起こしている、他社からの借入れが多いなど、カードローンの審査基準を満たしていなければ審査に落ちます。

審査の甘いカードローンはないが審査通過率が高いカードローンはある

カードローンでお金を借りる際には必ず審査を実施し、特定のカードローンが甘い、誰でも利用できるといったことはありません。

ただし、カードローンごとに異なる審査基準を設けているため、審査通過率の高いカードローンを選んで申し込むことは可能です。

審査通過率の高いカードローンを選べば、複数社に申し込む手間を省けますし、スピーディに借入れを行えます。

注意点として「誰でも審査に通る」などと謳うカードローンに飛びついて利用すると、闇金に引っ掛かって状況を悪化させる可能性が高いです。

カードローンを選ぶ際には、慎重に選ぶことを心がけてください。

また、審査に落ちないための対策も複数あるので、本記事で解説した内容を参考にしてカードローン審査にチャレンジしましょう。