「アコムとプロミスはどっちがいい?」

「アコムとプロミスのメリットとデメリットって?」

カードローンの借入先として、アコムとプロミスを検討している人は多いのではないでしょうか。

結論、「高額を借りたい・返済日指定をしたい方」はアコムを、「金利を押さえたい・無利息期間を長く使いたい方」はプロミスを選ぶことをおすすめします。

それぞれおすすめな人の特徴をまとめると、以下のようになります。

| アコムがおすすめな人 | プロミスがおすすめな人 |

|---|---|

| ・できるだけ多く借りたい ・営業時間が長い方がいい ・毎月の返済日を指定したい | ・金利を抑えたい ・少しでも早く審査に通過したい ・無利息期間の開始日を調整したい |

このように、アコムとプロミスのどちらを選ぶべきかは、「借入の際に何を重要視しているか」という視点で決めるのがおすすめです。

この記事では、アコムとプロミスを比較してどちらを選べば良いかを解説します。

- アコムとプロミスの比較

- アコム・プロミスはそれぞれどんな人におすすめ?

- アコムとプロミスのメリット・デメリット

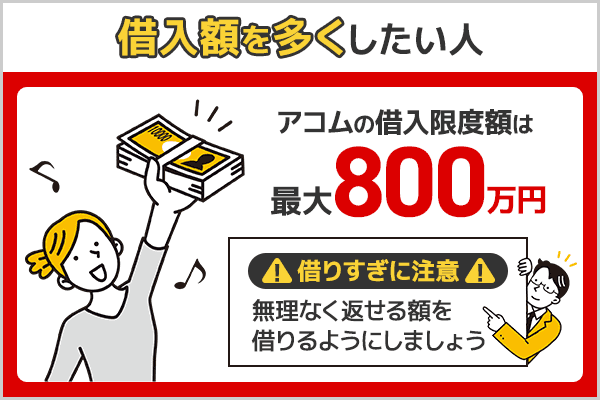

また、借入後に返済不能になることを防ぐため、借入金額は「本当に必要な額」に設定することをおすすめします。

借りすぎ・多重債務にご注意

借入れの返済が困難となる等により、年間約18万件(平成17年最高裁判所集計)の自己破産申立があります。返済に悩むことのないよう、借入れを行う場合には慎重な検討が必要です。

金融庁:借りすぎ・多重債務にご注意

アコムが優れている点・プロミスが優れている点をしっかり理解して、申し込み後に後悔しないように借入の準備を進めていきましょう。

アコムとプロミスはどっちがいい?基本情報9項目で徹底比較

大手消費者金融のアコムとプロミスには、どのような違いがあるのでしょうか。

ここでは、以下の基本9項目の違いを検証していきます。

- 金利の比較

- 借入限度額の比較

- 申し込み方法の比較

- 審査時間の比較

- 即日融資の比較

- 無利息期間の比較

- 返済日の比較

- 人気度の比較

- 在籍確認の有無の比較

アコムとプロミスを上記の項目で比較しました。

どちらを利用するか悩んでいる方は、まずは下記テーブルで確認してみましょう。

・アコムは借入限度額が800万円と高く最短20分※で借りれる!

・プロミスは金利を抑えられて30日間利息0円で借りれる!

| 項目 | アコム | プロミス |

|---|---|---|

| 金利 | 3.0%〜18.0%(実質年率) | 4.5%〜17.8%(実質年率) |

| 借入限度額 | 800万円 | 500万円 |

| 申し込み方法 | インターネット 店舗・自動契約機(むじんくん) 電話 郵送 | Web アプリ 自動契約機 電話 |

| 審査時間 | 最短20分※ | 最短3分※ |

| 即日融資 | 可能(最短20分※) | 可能 |

| 無利息期間 | 契約日の翌日から30日間 | 初回借入の翌日から30日間 |

| 返済日 | 借入の翌日から35日目または毎月指定日 | 毎月5日、15日、25日、末日のいずれか指定日 |

| 人気度(会員数) | 1,658,000人 | 1,395,000人 |

| 在籍確認 | 原則、在籍確認なし ※電話での確認はせずに書面やご申告内容での確認を実施 | 原則、電話による在籍確認なし ※原則なし。例外として電話連絡が必要な場合もございます |

以下から、それぞれの項目について詳しく解説します。

※お申込時間や審査によりご希望に添えない場合がございます。

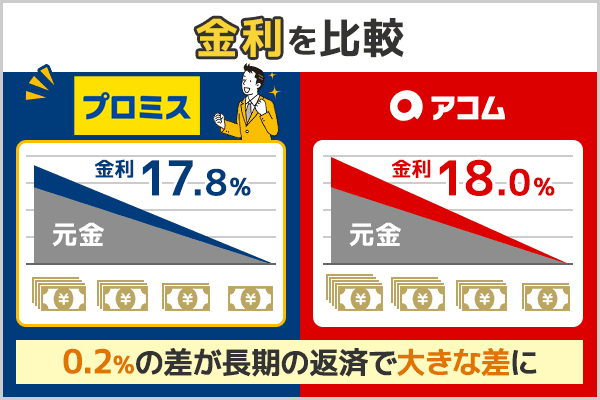

アコムとプロミスの金利を比較

アコムの金利は最大18.0%、対してプロミスの金利は最大17.8%です。

多くの消費者金融では最大金利が18.0%に設定されていますが、プロミスだけは唯一17.8%を最大金利に設定しています。

初回の借入時は基本的に最大金利が適用されるので、少しでも金利が低くなるのは見逃せません。

プロミスのフリーキャッシングのお利息の計算には、借入利率4.5%~17.8%(実質年率)が適用されます。

参照:プロミス公式サイト

また、借入額が大きいと金利が下がります。

ただし、金利が高いと利息分の返済だけでかなり負担が大きくなるので、返済期間が長くなってしまうというデメリットも存在します。

返済のことをよく考えて、無理なく返済できるように借入をしていくことが大切です。

初回借入のときの金利面を考えると、プロミスに軍配が上がります。

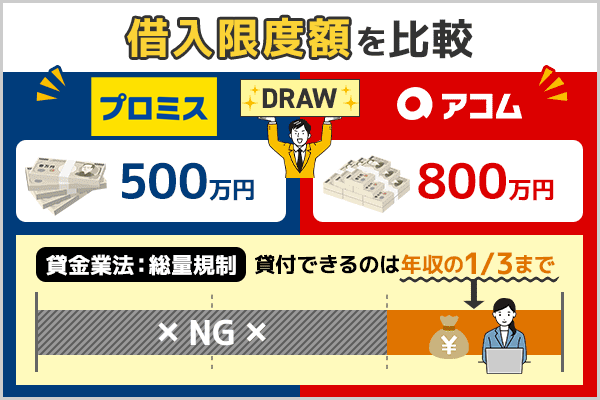

アコムとプロミスの借入限度額を比較

アコムの借入限度額は800万円、プロミスの借入限度額は500万円です。

多めに借り入れたい人にはアコムがおすすめですが、高額な借入の際は総量規制のことも考えておかなくてはなりません。

総量規制とは貸金業法が定める規制のことで、貸金業者は利用者の年収の3分の1を超える貸付ができないとされています。

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用:e-GOV法令検索 貸金業法第十三条の二(過剰貸付等の禁止)

仮に年収が300万円だとすると、100万円が融資の限界ということになります。

もちろん100万円満額をいつでも借りられるわけではなく、実際に融資可能な額は金融機関によって決められます。

借入を申し込むときには、年収がどのくらいあるのかを把握しておき、いくら借りられるのか確かめておきましょう。

なお、総量規制に引っ掛からなくても返済能力を超える貸付は行われません。

貯金や資産が少ない人は多額の借入はできないので、注意が必要です。

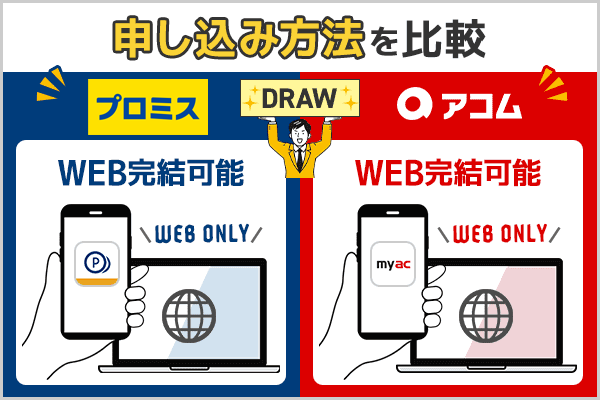

アコムとプロミスの申し込み方法を比較

アコムとプロミスの申し込み方法は、インターネットやWeb・アプリ、店舗での申し込みなど目立った違いはありません。

一点、プロミスでは郵送による申し込みができません。

Web・アプリからのお申込

24時間365日受付!

参照:プロミス公式サイト

お客さまのご都合にあわせていつでもお申込いただけます。

しかし郵送による申し込みは書類を用意する手間がかかり、郵送物が到着するまで時間もかかります。

また自宅に郵送物が送られてくることで、家族にカードローンの利用を知られるリスクも高いです。

インターネットや電話での申し込みもできるので、あえて郵送による申し込みを選択するメリットは少ないでしょう。

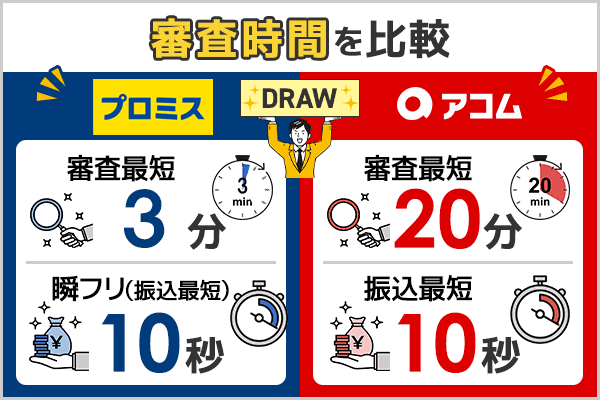

アコムとプロミスの審査時間を比較

アコムの審査時間は最短20分※、プロミスは最短3分※です。

通信の状況によっては回答の通知が遅れることもあるので、参考までに留めておきましょう。

審査自体の時間にはそこまで違いはありませんが、融資実行のスピードはプロミスの方が速いです。

プロミスには「瞬フリ」というサービスがあり、借入の申し込みから最短10秒で指定の口座に現金を振り込んでもらえます。

またアコムも最短10秒で振り込みをしてくれます。

24 時間

参照:アコム公式サイト

最短10秒 ※金融機関により異なります。

で 振込!

| プロミス | アコム | |

|---|---|---|

| 審査時間 | 最短3分融資※ | 最短20分融資※ |

| 振込時間 | 最短10秒(瞬フリ) | 最短10秒 |

遅い時間帯での申し込みの場合は翌日の振り込みとなることがあるので、遅くとも19時までには融資を申し込みましょう。

なお最短の振込に対応している銀行口座は指定されているので、事前に確認しておくのがベターです。

現在使用している銀行口座がアコム・プロミスに対応しているかは、以下のリンクから確認できます。

審査に申し込む前に確認しておきましょう。

※お申込時間や審査によりご希望に添えない場合がございます。

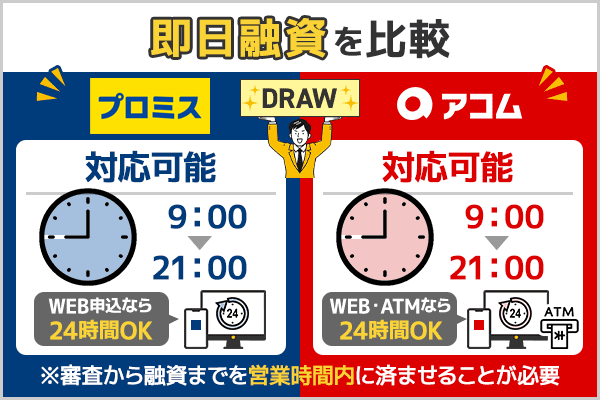

アコムとプロミスの即日融資を比較

アコム・プロミスはどちらも即日融資に対応しています。

そのため、最短でお金を借りたいと思った日から借り入れをすることが可能です。

ただし、即日融資を受けるためには、審査から融資までを営業時間内に済ませる必要があることに注意しましょう。

アコムとプロミスの営業時間は以下の通りです。

| 営業時間 | |

|---|---|

| アコム | 9:00~21:00(年中無休、ただし年末年始は除く) WEB・ATMコーナー:24時間 |

| プロミス | 9:00~21:00(土日祝含む) WEB:24時間 |

アコムとプロミスは、WEB申込の場合24時間対応しています。

今すぐお金を借りたい人や急な出費に追われている人は、ぜひ利用してみてください。

アコムとプロミスの無利息期間を比較

消費者金融のカードローンでは、初回の借入時に無利息期間を設けていることが多いです。

アコムとプロミスも同様に、無利息期間を設定していますが、少しだけ対象となる期間が異なります。

アコムの無利息期間:契約日の翌日から30日間

プロミスの無利息期間:初回借入の翌日から30日間

初回の借入日を自分でコントロールできる分、無利息期間の調整という部分ではプロミスの方が使いやすいでしょう。

即日融資をお考えの場合は、契約日が借入日になるので、大きな違いはありません。

借入まで何日か猶予があるなら、無利息期間を最大限に活用してみてはいかがでしょう。

アコムとプロミスの返済日を比較

返済日の自由度が高いのはアコムです。

毎月の返済日を好きな日に指定できるので、給料日に自動で引き落とされる設定にするなど、払い忘れを予防するプランを立てられます。

プロミスの返済日は5日・15日・25日・末日のいずれかから選ぶことになっているので、いつでも好きな日にちを選べるわけではありません。

少しでも自由度の高い返済計画を立てたい人は、アコムを利用するのがおすすめです。

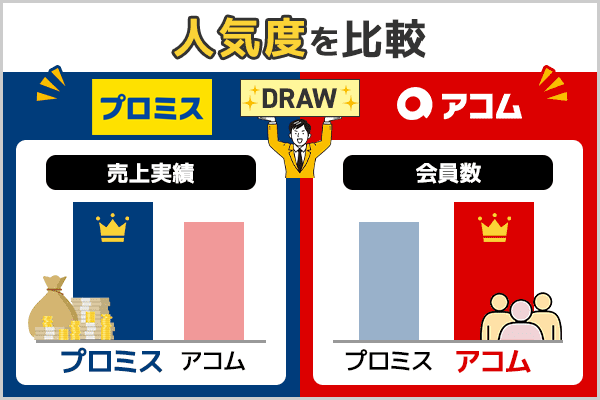

アコムとプロミスの人気度を比較

2023年現在、アコム・プロミスそれぞれのカードローンの会員数は以下のようになっています。

アコム:1,658,000人

プロミス:1,395,000人

会員数による人気度を比較してみると、アコムの方が高いことがわかります。

テレビCMなどでも目にする機会が増えたため、「カードローンといえばアコム」というイメージを持つ人も多いでしょう。

一方プロミスは、カードローンの会員数こそアコムに劣るものの、売上実績は消費者金融の中で最も優れています。

どちらも大手の消費者金融であり、多くの人の支持を得た結果です。

カードローン選びに迷ったら、応援したい企業で決めるのも一つの手です。

アコムとプロミスの在籍確認を比較

アコムとプロミスはどちらも、原則在籍確認の電話連絡を行っていません。

| アコム | プロミス | |

|---|---|---|

| 在籍確認 | 原則在籍確認なし※ | 原則電話連絡なし |

ただし、審査の結果によっては電話確認が必要になる場合があります。

アコムは職場への電話連絡が必要な場合、事前に同意を得た上で実地します。

Q,勤務先に在籍確認の電話がかかってきますか?

A,原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

アコム公式サイト:https://www.acom.co.jp/faq/2/

プロミスもアコムと同様に、在籍確認の際には事前に同意を得た上で、匿名で連絡があります。

このことからアコムとプロミスは、在籍確認の電話連絡で周囲に借入がバレないか不安な方も、安心して利用ができるカードローンだと言えるでしょう。

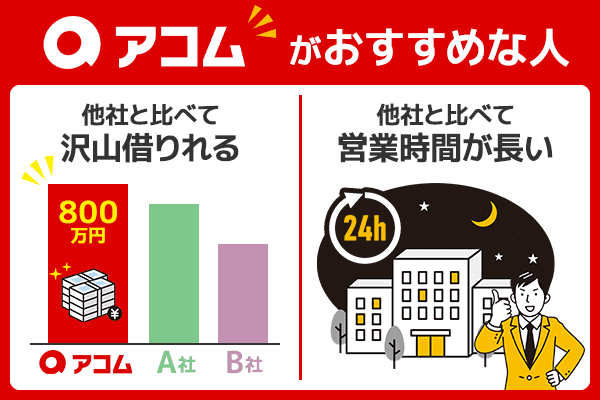

アコムがおすすめな人の特徴

アコムがおすすめな人の特徴は、以下の通りです。

- できるだけ多く借りたい

- 営業時間が長い方がいい

- 毎月の返済日を指定したい

ポイントになるのは、融資限度額の多さや返済の自由度などです。

これらの要素を重視したい人には、アコムのカードローンがマッチしているでしょう。

それぞれの特徴について詳しく解説していきます。

最大800万借りれるためできるだけ借入額を多くしたい人におすすめ

アコムはできるだけ借入額を多くしたい人におすすめです。

アコムとプロミスの借入限度額は以下の通りです。

| 借入限度額 | |

|---|---|

| アコム | 800万円 |

| プロミス | 500万円 |

アコムの借入限度額は800万円なので、大型の融資にも対応しています。

プロミスと比べても300万円借入額が多いため、少しでも多く借入たい人にとってメリットとなるでしょう。

ただし、たくさんお金を借りられるからと言って借りすぎには注意する必要があります。

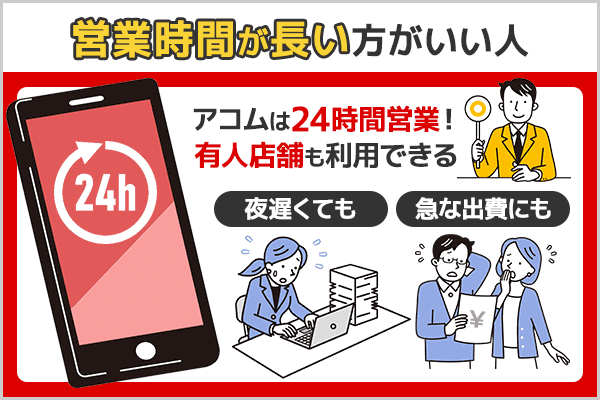

自社ATMなどが24時間対応で営業時間が長い方がいい人におすすめ

営業時間が少しでも長い方がいい場合も、アコムを利用するとよいでしょう。

アコムの利用方法には、以下の種類があります。

- インターネット・Web

- 自社ATM

- 自動契約機(むじんくん)

- 電話対応

特に最短20分融資※を受けたい人は、できるだけ長く営業しているのが重要な条件となります。

アコムとプロミスの営業時間の比較は、以下の表をご覧ください。

| 利用方法 | アコム | プロミス |

|---|---|---|

| インターネット・Web | 24時間 | 24時間 |

| 自社ATM | 24時間 | 7:00〜24:00 |

| 自動契約機 | 9:00~21:00 ※年中無休(年末年始は除く) | 9:00~21:00 ※契約機により営業時間が異なります。 |

| 電話対応 | 24時間 | 9:00〜18:00(平日のみ) |

自動契約機や電話対応の時間も長いので、急な出費があったときでも借入を申し込めるのは大きなメリットです。

※お申込時間や審査によりご希望に添えない場合がございます。

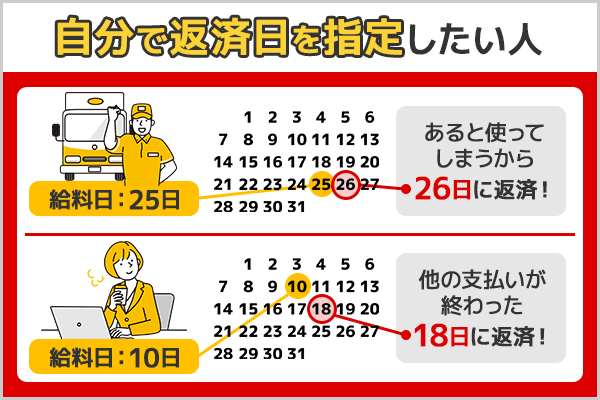

アコムは 毎月の返済日を指定したい人におすすめ

毎月の返済日を指定したい人も、アコムからの借入が適しています。

アコムでは毎月の返済日を指定できるので、給料の支払日に合わせて口座から引き落としなどの対応が可能です。

給料日に返済を行うようにすれば、払い忘れも防げるでしょう。

特にカードローンの返済は一度遅れると電話での催促や督促状の送付などが行われることもあるので、返済を滞らせないような工夫をしておくことが大切です。

プロミスも返済の自由度はかなり高い方ですが、5日・15日・25日・末日のいずれかから選ばなくてはなりません。

返済のしやすさはそのままカードローンの利用しやすさにもつながるので、返済日の柔軟さにも目を向けてみてはいかがでしょう。

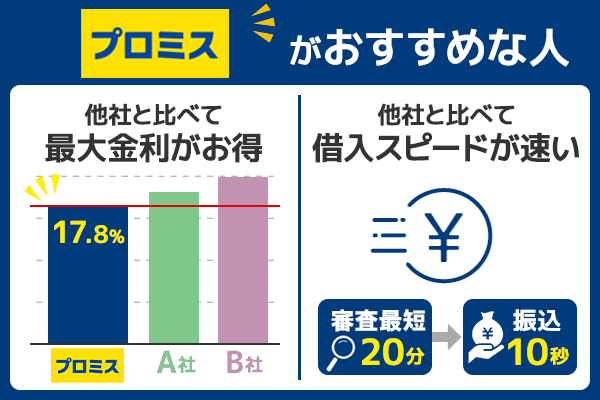

プロミスがおすすめな人の特徴

プロミスがおすすめな人は、以下の特徴があります。

- 金利を抑えたい

- 少しでも早く審査に通過したい

- 無利息期間の開始日を調整したい

プロミスの利用が向いているのは、金利面や審査スピードを重視している人です。

一つずつ解説していくので、自分に合っているかを確認してみましょう。

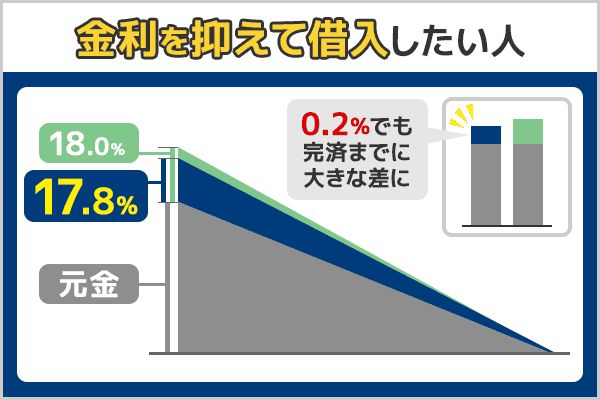

最大金利が17.8%なため金利を抑えて借入をしたい人におすすめ

金利を抑えたい場合は、プロミスの利用がおすすめです。

プロミスの最大金利は17.8%であり、これは他の大手消費者金融に比べると少しだけ低い設定となっています。

借入時の金利は基本的に最大金利が適用されるので、初回の利用時は金利が低い方が有利です。

そのため、「とりあえず一回だけ借入をしたい」というような場合にはプロミスで金利を抑えて利用するのがベストな選択となります。

金利を抑えたい方は、プロミスの利用を検討してみてください。

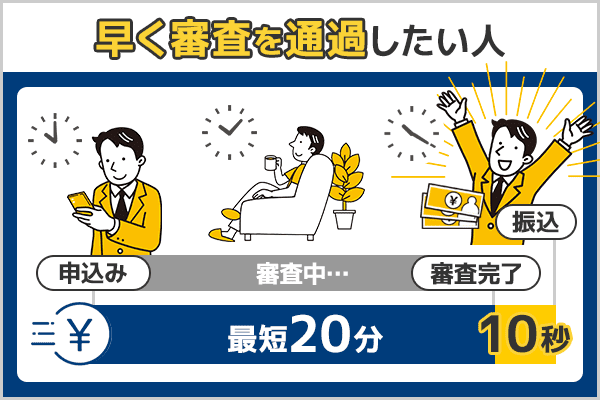

少しでも早く審査に通過したい人

少しでも早く審査に通過したい人も、プロミスがおすすめです。

融資を急いでいる場合、気になるのは審査にかかる時間です。

銀行のカードローンとは違い、消費者金融のカードローンは即日融資をうたっていることも多いですよね。

そんな中、できる限り早く審査を終わらせてほしいと思うことも少なくないでしょう。

プロミスは最短3分※で審査が終了し、即日融資にも対応しています。

さらに、借入の申し込みから振込までが最短10秒で完結する「瞬フリ」というサービスも魅力的です。

審査スピードを少しでも早くしたい方は、プロミスの利用を検討してみてください。

※お申込み時間や審査によりご希望に添えない場合がございます。

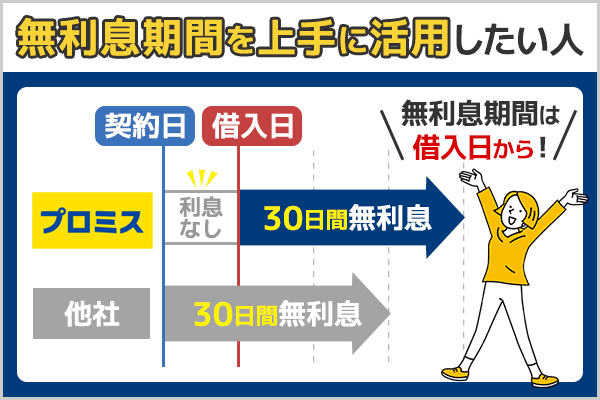

無利息期間の開始日を調整したい人

無利息期間の開始日を調整したい人も、プロミスを選ぶと良いでしょう。

カードローンの借入の際、金利の悩みはつきものです。

返済のことを考えると、できるだけ金利を低く抑えたいですよね。

ほとんどの消費者金融では、初回の借入時に返済の金利を設定しなくて済む「無利息期間」を設けています。

そしてプロミスでは、無利息期間を調整できます。

プロミスの無利息期間は初回の借り入れから30日間なので、融資を受ける日を決めておけば無利息期間の開始を調整できます。

即日融資の場合は申し込み日が無利息期間の開始日になりますが、時間的に猶予がある場合は無利息期間の開始日を調整するのもおすすめです。

金利がかからない無利息期間を上手に活用して、プロミスのカードローンを使いこなしましょう。

アコムとプロミスのメリットを口コミから調査

アコムにはとプロミスには以下のようなメリットがあります

- アコムは審査申し込み前の「3秒診断」が便利

- アコムは業界大手ならではの規模と安心感

- プロミスは借入まで最短3分※

- プロミスはWeb完結なら郵送物なしで周囲にバレない

ここからは、口コミを元にアコムとプロミスのメリットを詳しく解説していきます。

メリットを把握して、借りてから損をしないように準備しておきましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは審査申し込み前に「3秒診断」で借入可能か確認できる

アコムは、審査に申し込む前の「3秒診断」が便利です。

簡単な質問に答えるだけで借入が可能かわかるので、審査の参考にできます。

3秒診断で聞かれる項目は以下の3つです。

- 年齢

- 年収(総支給額)

- 他社からの借入状況

3秒診断の結果はあくまでも目安の結果であり、審査の結果を保証するものではありません。

しかし、審査結果についておおよその目安がつくのはありがたいですよね。

アコムは業界大手のため安心感がある

アコムは、消費者金融の中でも大きなシェアを占める大手業者です。

しっかりした経営実績と人気度から、安心して利用できるという口コミも多いようです。

投稿者:姫ちゃんさん

20代アルバイト年収150万くらいです。申込から、審査・借り入れまでWEB上で簡単に行うことができ、意外と手間がなかったです。申込むまでにあれこれ迷ったのですが、私はアコムを利用して本当に良かったです。

お金借りる?:https://www.karireru.com/ranking/

お金を借りることは、心理的にもナイーブになりがちです。

対応がきちんとしていないと、不安に思うことも少なくありません。

その点アコムなら、親身になって対応してくれます。

不安な気持ちを解消して、安心感のある借入をしたい人には、アコムの利用が最適です。

プロミスは借入まで最短3分融資が可能で即日お金を借りられる

プロミスの大きなメリットは、借入までは最短3分※融資が可能で即日お金を借りられることです。

審査の申し込みをして、借入まで最短3分で完了するため、今日中にお金が必要な人におすすめです。

口コミの中には、審査時間の速さについて触れているものもありました。

投稿者:グリンラベルさん

お金借りる?:https://www.karireru.com/iken/?code=promise00&pg=4&typ=all

審査30分程度、1時間後には振込してくれてて対応はめちゃくちゃ早い。振込後も契約について質問がないかわざわざ電話してくれて流石大手だなーと思った

また、WEB完結の場合24時間申し込みが可能のため、日中はお仕事などで時間がない人も安心して借入することができます。

ただし、申し込む時間が深夜の場合は融資されるのが、翌日となる可能性があることを知っておきましょう。

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはWeb完結なら郵送物なしで周囲にバレずに借入ができる

カードローンの申し込みをすると、自宅に郵送物が届くことも多いです。

家族と同居している方の場合、カードローンの借入を知られてしまう可能性もあります。

プロミスなら、申し込みをWeb完結にすれば郵送物が送られてくることはありません。

投稿者:たけうまさん

初めてのカードローンの利用で不安なことも多かったのですが、当日中に借りられて、さらに在籍確認の電話連絡や自宅への郵送物もなくバレずに利用できて良かったです。

お金借りる?:https://www.karireru.com/iken/?code=promise00

ローンの利用はWebとアプリだけで可能になるので、カードレスの利用ができます。

カードを管理する手間も郵送物を処分する手間もかからないので、非常におすすめです。

Web完結なら郵送物なしで利用できるので、ここにメリットを感じた人はぜひプロミスを利用してください。

アコムとプロミスのデメリットを口コミから調査

アコムとプロミスを利用するデメリットは以下の通りです。

- アコムは上限金利が18.0%と割高

- アコムは提携ATMの使用に手数料がかかる

- プロミスは実際の借入額が希望額に満たない可能性がある

- プロミスは銀行カードローンと比べて金利が高い

デメリットを把握して、借りてから損をしないように準備しておきましょう。

プロミスは、融資までのスピードと郵送物をなしにできる手軽さが魅力です。

一方、デメリットは借入限度額の低さが挙げられます。

プロミスを利用する場合もメリット・デメリットを理解して、最適な活用方法を考えましょう。

アコムは上限金利が18.0%と少し高く設定されている

アコムは基本的におすすめの消費者金融ですが、デメリットも存在します。

大きなデメリットは、上限金利が18.0%と割高であることです。

他の消費者金融と比べた場合、一般的な金利は18.0%ですが、プロミスだけは唯一、最大金利が17.8%に設定されています。

そのため、両者を比べた場合には金利が高いアコムを利用するのがデメリットとなってしまいます。

金利は返済のしやすさに大きく影響するので、できるだけ低くしておきたいところです。

アコムを利用する場合は上限金利がプロミスよりも高いので、金利面が気になる人には向いていないかもしれません。

アコムは提携ATMの使用に手数料がかかる

アコムの提携ATMを使用する時には手数料がかかります。

| ATMの種類 | 取引金額 | 手数料 |

|---|---|---|

| アコムのATM | – | 0円 |

| 提携ATM | 10,000円以下 | 110円 |

| 10,001円以上 | 220円 |

一回の金額は高額ではありませんが、使用回数が増えると手数料が嵩んでしまいます。

アコムの提携ATMは主に下記になります。

| 金融機関 |

|---|

| 三菱UFJ銀行、セブン銀行、イーネット ローソン銀行イオン銀行、北海道銀行 北陸銀行、八十二銀行、三十三銀行 広島銀行、西日本シティ銀行 福岡銀行、十八親和銀行、熊本銀行 |

アコムのATMは無料で利用できるため、手数料が気になる方はアコムのATMを利用することをおすすめします。

プロミスは実際の借入額が希望額に満たない可能性がある

プロミスの借入は、500万円が限度に設定されています。

とはいえ、審査に通過すれば500万円まで際限なく借りられるわけではありません。

希望額が高すぎるとそもそも審査には通過できませんし、審査に通過した場合でも融資額はプロミス側が決定します。

そのため、実際に借りられる額は希望した額を下回る可能性もあります。

投稿者:落ちたよさん

お金借りる?:https://www.karireru.com/iken/?code=promise00&pg=2&typ=all

コロナの影響により学費が足りないため借りるという手に出ましたが25万申請して10万しか借りることが出来ず、結局別のところをまで申請しなければいけない始末。

必要額を借りられない可能性があることは、十分に理解しておきましょう。

プロミスは銀行カードローンと比べて金利が高い

プロミスの金利は消費者金融の中では安く設定されていますが、銀行カードローンと比べるとやや高くなっています。

| プロミス | 銀行カードローン |

|---|---|

| 年4.5〜17.8% | 年14.0%〜14.5% |

プロミスは手軽に借入ができる一方で、なかなか返済が終わらないという声もあるようです。

そのため、返済が長期に渡る場合は注意が必要です。

ただし、プロミスは借入日から30日間無利息で借入することが可能です。

次の給料日までお金が足りないなど、一時的に困っている方は、無利息期間を上手く利用することでお得にお金を借りることができるでしょう。

アコムとプロミスの違いに関するよくある質問

アコムとプロミスの違いに関して、以下のような疑問を抱える人は多いです。

- アコムとプロミスはどちらの審査が甘いですか?

- アコムとプロミスの限度額はいくらですか?

- プロミスでお金を借りたらヤバいですか?

- アコムで無職になったらどうなりますか?

- アコムで返済しないどうなりますか?

それぞれの質問に対する回答をまとめたので、ぜひ参考にしてください。

プロミスとアコムはどちらが審査落ちしやすいですか?

審査通過率を比べてみると、アコムの方が審査には通過しやすいようです。

プロミス:41.0%(参照:SMBCコンシューマーファイナンス月次営業指標)

アコム:42.6%(参照:アコムマンスリーレポート)

なお審査基準については、アコムとプロミスのどちらも公表していません。

そのため、どちらの方が審査が甘いかを明言することはできなくなっています。

一般的に、カードローンの審査は申込者の属性(就業形態や年収、家族構成など)や信用情報をチェックされます。

「ちゃんと融資したお金を返してくれそう」と判断してもらえれば、問題なく借りられます。

審査通過率は少しだけアコムの方が高いので、審査の通りやすさが気になる方はアコムを選んでおくと良いでしょう。

プロミスでお金を借りたらヤバいですか?

インターネットでプロミスのことを調べると、「プロミス やばい」といった意見が見られます。

消費者金融は危ないもの、というイメージを持つ方も少なくなく、こうした意見が生まれているのかもしれません。

プロミスはSMBCグループであり、法的に認められている会社です。

金利も違法なものではなく、法律の範囲内なので、「危険な会社」というイメージは誤りです。

とはいえ金利が低いわけではないので、多額の借入を行うと一向に元金の返済が進まない、という事態も起こりかねません。

無理のない返済計画を立てた上で利用する分には、プロミスは便利なサービスだといえます。

アコムで無職になったらどうなりますか?

アコムを含め、消費者金融の利用中に失業や転職をした場合は、借入先に報告しなくてはなりません。

無職になったからと言って一括返済を求められたり、契約を打ち切られたりするなどのペナルティはないので、安心してください。

しかし、新規の借入は受けられない可能性が高いです。

なお転職をした場合、再度在籍確認が行われることもあります。

アコムで返済しないどうなりますか?

アコムへの返済が滞ると、最初は催促の電話がかかってきます。

延滞をした場合、延滞損害金を支払わなくてはなりません。

| 延滞損害金の計算方法 |

|---|

| 借入残高×延滞損害金年率(20.0%)÷365×経過日数 |

電話連絡での催促に応じない場合、郵送で督促状が送られてきます。

それにも応じなかった場合は、取り立てや督促が行われ、最終的には法的措置の末、財産差し押さえとなってしまうかもしれません。

返済は遅れないよう、きちんと管理することが重要です。

どうしてもお金を返せないときはまずはアコムに相談し、それでもダメなら法テラスなどの機関を利用することも検討しましょう。

まとめ:アコムとプロミスで悩んでいるなら自分に合う条件の借入先を選ぼう

アコムとプロミスには、サービスのあり方に違いがあります。

どちらも消費者金融大手として有名な企業であり、どちらを選ぶべきかは自分に合っている方を選ぶのがベストです。

アコムとプロミス、どんな人がどちらを利用すべきなのかをまとめると、以下のようになります。

- できるだけ多く借りたい

- 営業時間が長い方がいい

- 毎月の返済日を指定したい

- 金利を抑えたい

- 少しでも早く審査に通過したい

- 無利息期間の開始日を調整したい

どんな借入先を選ぶべきかをよく考えて、最適な借入先を選びましょう。