「アコムってCMでは優しいけど、本当は恐ろしいのかな?」

「アコムで借りると返済できないって話は本当なの?」

このような不安を感じている人も中にはいます。

アコムはCMを大量に出している会社でもありますし、広告でも宣伝が多くなっていることから大手の会社というイメージは非常に高くなっています。

しかし、融資を受けている人が本当に返済できるのか不安視されており、安心して返済したいと思っている人にとっては使いづらいところも出ているのです。

この記事では、アコムの恐ろしさについて説明していきます。

- アコムがなぜ恐ろしいのか

- アコムの恐ろしさを対策する方法

- 危ない借り方についての解説

アコムを利用しようと検討している人は、アコムがなぜ恐ろしいと言われているのか、その情報をしっかり把握しておきましょう。

アコムに恐ろしさはある?適当に使っていると恐ろしい状態になってしまう

アコムは適当な返済を続けていると、完済できずに借金を抱え続ける恐ろしさがあります。

一見すると借りやすいような状況を作っているため、融資をすぐに受けられる会社のように思われますが、カードローンサービスを提供している以上怖さを持っています。

お金を貸している会社というのは、少しでも利用者からお金を得たいと思っていますので、お金を稼ぐための対策はしっかり進められており、知らないうちにユーザーは多くのお金を失う恐れがあるのです。

特にアコムの場合は次の要素が恐ろしい傾向があります。

- リボ払いによる長期的な返済を促す行為

- 最小返済額が少なくユーザーが勘違いしやすい

- 利息で元本が支払えない状況

アコムで恐ろしいのはリボ払いです。

リボ払いを克服しなければ返済できる状況にならないため、最低でもリボ払いを理解した上で返済できる環境は整えなければなりません。

また、最低返済額が少なく設定されているため、適当に考えていると全く返済が進まない状況に陥り、延々とアコムに返済しなければならない状態となってしまうのです。

少しでも返済を楽にしていくためには、まずアコムに関する理解が必要です。

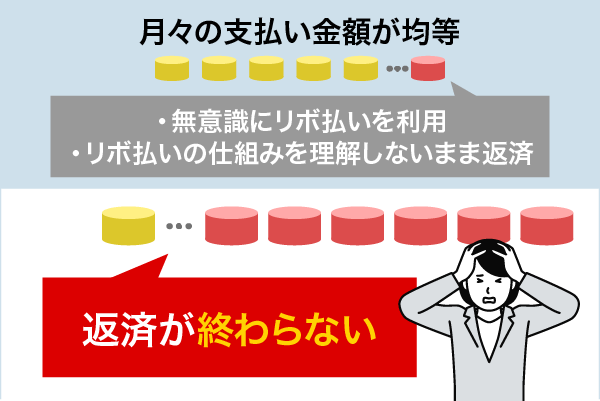

アコムの恐ろしさはリボ払いによる返済が終わらない状態

アコムの恐ろしさはリボ払いによる返済が終わらない状態です。

キャッシングを提供している業者はリボ払いを返済で採用するのが一般的となりますが、アコムも同様にリボ払いを提供することで返済額を抑えられるように調整しています。

一見するとリボ払いは返済しやすいように思われていますが、リボ払いは毎月の返済額を固定するという方法を採用している以上、返済額を増やさなければ全く返済が終わりません。

更にアコムでは進んで次の行為を進めていく傾向があります。

- 最低返済額で返せると宣伝

- 積極的な借入

- リボ払いの説明をあまりしない

リボ払いについて理解したいと思っていた人が、リボ払いを理解できないまま利用してしまい、返済できないような状況に陥ってしまう状態が起こりやすいのです。

アコムの恐ろしさは無意識にリボ払いを利用していくことにより、全く返済が終わらず借入を続けてしまうという状況と言えます。

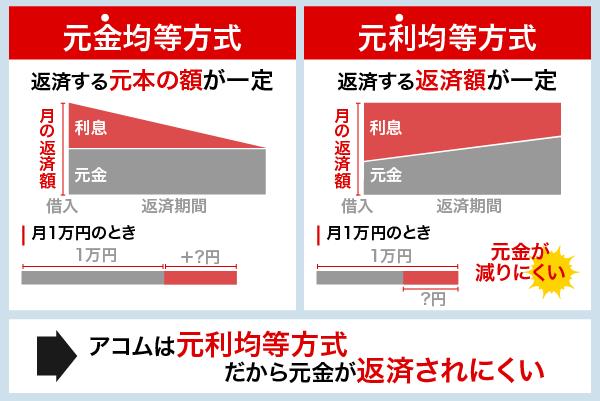

リボ払いは毎月固定の金額と利息を支払う方法

リボ払いは毎月設定された金額と利息を支払い、完済を目指す方法です。

リボ払いについては2つの支払い方法が用意されています。

| 元利金等方式 | 元金均等方式 |

|---|---|

| 設定された返済金額の範囲で元本と利息を支払う | 設定された返済金額に加えて利息を支払う |

大半のカードローンで採用されているのが元利金等方式であり、元金均等方式はクレジットカードのリボ払いで採用されるケースが多くなっています。

アコムが利用している返済方法は元利金等方式となりますので、設定された金額の範囲で借りた金額と利息を合計して支払う方法です。

毎月の返済額は固定されるため計算は楽になっていきますが、実は元本があまり返済されない方法となっており、状態を放置していると利息の影響で元本が減らないという状況も起こってしまいます。

アコムが設定している最低限の返済額では完済できない仕組み

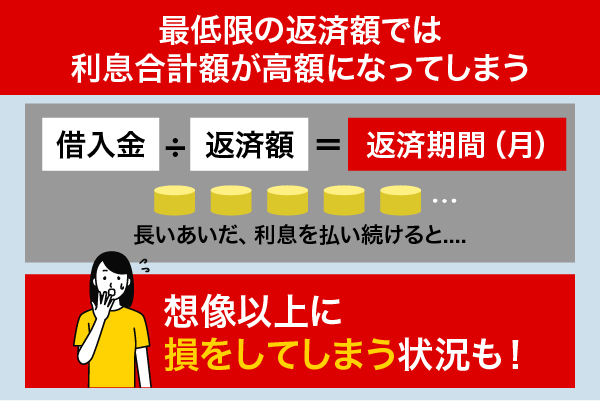

アコムの恐ろしさとして一番挙げられるのは、最低返済額が少ない点です。

アコムは返済額を次のとおりに設定しています。

借入金額×返済割合=毎月の返済額

返済割合については借入金額によって変更されるもので、割合は次のとおりです。

| 借入金額30万円以下 | 4.2% |

| 借入金額30万円超100万円以下 | 3.0% |

| 借入金額100万円超 | 1.5%、2.0%、2.5%、3.0%から設定 |

実際に計算式に当てはめて返済額を見ていきましょう。

今回は借入金額30万円、返済割合4,2%の場合です。

30万円×4.2%=12,600円→13,000円(1,000円未満は切り上げ)

借りている金額が少ない場合は返済割合が高くなりますが、元々の借入金額が少ないために返済額が抑えられる傾向があります。

しかし13,000円という金額で30万円を返済していくと、実は29回の返済が必要となっており、30万円返すだけで約2年半という期間を要してしまいます。

その間に発生する利息はなんと7万円以上にも及んでおり、単純に返済が遅くなるばかりか損をするという状況まで起きてしまうのです。

アコムが設定している返済額では、基本的に返済を進めていくのは相当困難であると言えます。

アコムを正しく理解していれば恐ろしさはない

ここまでアコムの恐ろしさを説明してきましたが、正しく返済を理解していれば恐ろしさはさほどありません。

アコムが提供している商品、そして返済方法が毎月元本と利息を合計して固定されている点など、理解しておけば怖い状況というのは起こらないのです。

アコムを知らない人が利用すると沼にハマってしまい、結果的に大金をアコムに支払うこととなりますが、理解していれば返済回数などを把握して問題なく返せるようになります。

まずはアコムの借入金額や金利、返済方法や返済形式について十分理解し、本当にアコムを利用しても大丈夫なのか把握しておきましょう。

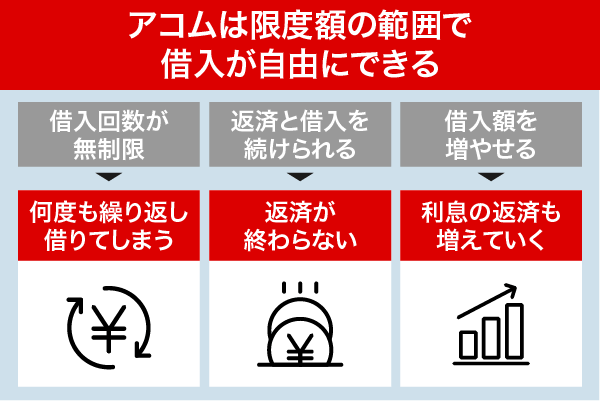

アコムの恐ろしさは限度額の範囲で借入が自由にできるため

アコムの恐ろしさでもう1つ挙げられるポイントは、限度額の範囲で自由に借りられる点です。

アコムが提供しているローンは、一般的なフリーローンとは異なる性質を持っています。

| アコムのカードローン | 銀行のフリーローン |

|---|---|

| 限度額の範囲で自由に借りる | 限度額を一括で借りる |

フリーローンは一括で借入が実施されますが、アコムのカードローンは任意で借入金額を調整して借りるものであり、融資のタイミングや追加の借入についても自由に可能です。

実は限度額の範囲で何度も借入ができるというのが恐ろしいところで、返済して限度額に余裕が生まれてしまうとまた借入できる状態が生まれてしまいます。

何度も借入を繰り返していると、いつの間にか限度額上限まで借入を実施しているパターン、または借入額が多すぎて返済が間に合わないような状況に陥る危険性があります。

借入限度額以外の制限がなく回数は無制限

アコムのカードローンは借入限度額以外の制限がなく、借入回数は無制限となっています。

借入限度額に到達しない限りは融資を受け続けられるため、限度額に到達しない範囲でお金を借り、毎月返済さえ続けていれば延々と利用できる状態となります。

何度も融資を受けられるのは便利ではあるものの、何度も借入を続けていることで借入金額が急激に増えてしまう他、毎月の返済額が増加して生活を圧迫させる恐さも併せ持っているのです。

特に借入限度額が高くなっている人は借りられる回数も増加傾向になってしまうため、あまり頻繁に借りないようにするなどの対策が求められます。

なお、借入限度額は総量規制の影響により、年収の3分の1に制限されます。

返済と借入を続けていると全く返済が終わらない

借入と返済を続けていれば延々とアコムは利用できますが、借入と返済だけを続けていると残高は減っていきません。

アコムを完済して利用しない状態にするには、まず借入額を全て完済する状況を作らなければなりませんので、借りている途中でまた借りるというのは決していいことではないのです。

返済中に借入をすると、次のデメリットが発生してしまいます。

- 完済までの道のりが遠のく

- 借入金額が多くなるため返済額が増える

- 肝心なところで大きな借入ができない

借りたものはすぐに返すという方針を取っていれば問題ありませんが、借りても返済だけしておけば問題ないと考えている場合、返済中に借りたことで返済負担を増やしてしまいます。

最終的に完済しなければアコムとの契約は解除できませんが、完済できないような状況を作ってしまうのは非常に厳しいものであり、場合によっては何年も返済を続けるという状況を生み出してしまうのです。

借入残高が減らないと恐ろしいほどに利息も増えていく

借入残高が増えることにより、利息も急激に増えていきます。

先の情報でアコムから0万円を借りて通常通り返済していく場合、利息は7万円以上必要と説明しました。

借入残高が増えてしまうと利息の返済も当然増えてしまい、利息だけで10万円以上を返済していくような状況も発生しやすくなってしまいます。

借りている金額を返済していくだけでもアコムは大変ですが、利息の支払いも追加で実施していかなければならない以上、借入を繰り返していると返済はほぼ不可能になってしまうほどの状態です。

延々と借りて返す生活をしていると、10年以上かかっても返済が終わらず、累計の利息が20万円を超えるような状況も起こりやすいので注意が必要です。

利息が返済を圧迫して全く返済が終わらない状況に陥りやすい

借入残高が増えて返済が終わらない状況を作ってしまうと、利息が元本の返済を圧迫して完済できなくなります。

アコムの返済方式は元利金等方式ですので元本と利息を合計して決められた金額を返しますが、優先して支払うべきは利息です。

利息の支払いが優先されている以上、元本がなかなか減っていかない状況が起こってしまい、いつの間にか利息だけを支払うような状況も起こってしまうのです。

実際に借入を何度も繰り返していると次の問題が返済で起きてしまいます。

- 元本が利息の半分も支払えなくなってしまう

- 返済額が増えても元本の返済が進まない

- 毎月の利息が急激に増える

毎月の返済を少しでも早く終わらせるためには、何度も借りて返済するような状況を避けて、借りたものを完済してから次の借入をするなどの対応が必要です。

借入ばかりを優先してしまうと利息の支払いだけで相当な苦労を強いられてしまい、いつの間にか返済が終わらない地獄へ突入する可能性があります。

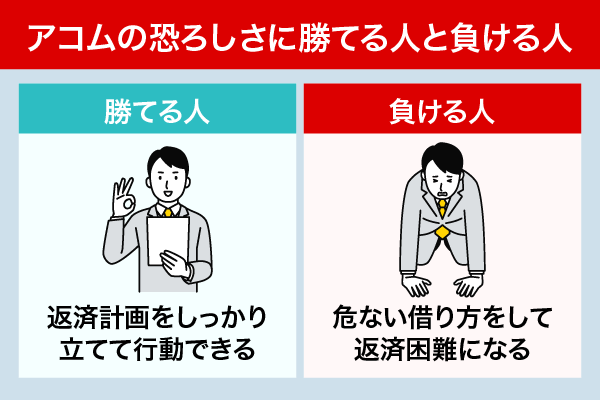

アコムの恐ろしさに負けてしまう人とは?危ない借り方を解説

アコムの恐ろしさには勝てる人と勝てない人がいます。

勝てる人は気持ちが強く、返済計画をしっかり立てて行動できる傾向があります。

一方でこれから紹介する負けてしまう人は、危ない借り方をしているケースが多くなっているので注意してください。

危ない借り方は1度でも実施すると返済困難となり、最悪の場合アコムへお金を返せなくなってしまいます。

1回で利用限度額の上限まで借りてしまう人

いきなり利用限度額の上限まで借りてしまう人は危険な借り方をしています。

利用限度額の上限がどれくらいに設定されているかは個人差があるものの、利用限度額の上限まで借りてしまうと返済が難しくなってしまいます。

場合によっては上限まで借りた影響で利息だけを返済している状況に陥ってしまい、何年も返済が終わらない状態へ陥ってしまうのです。

また、いきなり上限まで借りてしまうのは次のデメリットもあります。

- 肝心な時に借りられない

- 返済額が増える

- 利息の負担も増える

本当に必要な時に融資を受けられなくなってしまう可能性もあるため、アコムからしっかり融資を受けたいと思っているときには限度額に余裕を持たせておいたほうが安心です。

また、借入額が多くなると返済額や利息の負担も急激に増えていきますので、返済計画を立てていない状態で返済するのは困難となってしまいます。

返済途中にまた借入をする人

返済途中でまた借入をしてしまう人は、アコムの恐ろしさに負けてしまいます。

返済途中で借入を繰り返すと、延々と残高が減らない状況に陥ってしまうのです。

具体的な状況を表にして見ていきましょう。

| 月数 | 借入額 | 毎月の返済額 |

|---|---|---|

| 1ヶ月 | 300,000円 | 13,000円 |

| 2ヶ月 | 0円 | 13,000円 |

| 3ヶ月 | 0円 | 13,000円 |

| 4ヶ月 | 200,000円 | 20,000円 |

| 5ヶ月 | 0円 | 20,000円 |

たとえば1ヶ月目に30万円を融資してもらった後、更に3か月後に20万円を借りたとします。

毎月の返済額は30万円であれば13,000円となりますが、追加の借入によって20,000円程度まで増加します。

また、追加の借入によって残高が増えており、4ヶ月目以降は最終的に47万円程度の返済を求められてしまうのです。

返済額が増えていくような状況になると、返済してもなかなか残高が減っていかない状況になりますので完済は困難と言えるのです。

何度も返済と借入を繰り返し、1度でも最後まで返さない状況を作ってしまうと、アコムの恐ろしさを身にしみて感じてしまいます。

アコムが指定した最低返済額でしか返済しない人

アコムが指定している最低返済額で返済を続けている人も、アコムの恐ろしさを感じてしまいます。

アコムが指定する最低返済額は先ほど説明した通り、計算式によって提示されている金額です。

人によっては月5,000円程度の返済額に抑えられるケースもあり、返済額が少ないという点では有利と言えるポイントもあります。

しかし、アコムの最低返済額で返済を続けているのはデメリットが多く、次の問題を抱えてしまいます。

- 完済するまでに必要な時間が長くなる

- 返済する利息が多くなってしまう

- 数年間ほぼ借入できない状況に陥るケースも

最低返済額で返済すると長くお金を借りている状況が生まれますので、当然返済しなければならない利息が増えてしまいますし、借入額も減っていかないので肝心な時に借りられない状況もあります。

少しでも早く返済していくのがアコムでは必要となっていく行動ですので、最低返済額だけで返しておけば問題ないという気持ちは捨てておかなければなりません。

アコムでは最低返済額以上の返済が可能となっているので、自分から進んで少しでも多くのお金を返すという方法を取るのがおすすめです。

リボ払いがわかっていない人

リボ払いをわかっていない人もアコムの恐ろしさに勝てません。

リボ払いは毎月返済額を固定して支払うという方法ですが、一見すると毎月の返済額が固定されるのはいいように感じられます。

しかし、リボ払いというのは返済回数が決められている方法ではないため、延々と支払いを続けなければならないというデメリットがあるのです。

実際リボ払いをわかっていないで返済を続けていると、毎月の返済額は進んでいるのになかなか残高が減らないという状況がすぐに判明してしまいます。

アコムを利用する場合はリボ払いについてしっかり確認しておくこと、そしてリボ払いの中身まで含めてすべてを把握した上で借入するようにしなければ、痛い目に合ってしまうのは間違いないのです。

返済シミュレーションを使わない人

返済シミュレーションを利用していない人も危険な借り方と言えます。

返済シミュレーションというのは、各カードローン業者が返済計画を立てるために準備しているもので、返済状況をある程度事前に理解するために活用してます。

アコムでも返済シミュレーションが用意されており、次の情報が得られるようになるのです。

- 完済までにかかる返済期間

- 完済する際にかかる返済金額

- 返済時に発生する利息

- 毎月の返済額

アコムの返済シミュレーションでは返済に関連している情報はすべてわかるようになっており、最低返済額で返済した場合の返済期間や返済時の利息が全て判明します。

毎月の返済額についてもわからない状態から開放されるため、最初から返済額を把握して行動できるというメリットもあります。

返済シミュレーションを使わなければすべての情報がわからない状態で借入するため、基本的に返済はアコムの情報に任せているだけで、何も考えずに返している可能性が高まるのです。

アコム側が提示した情報を見ながら、自分がどれくらいの返済を進めていけば完済できるのか、しっかり把握して行動していくのが重要です。

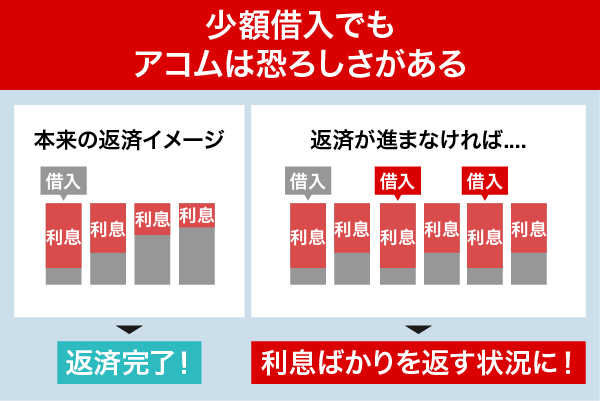

少額借入でもアコムは恐ろしさがある

アコムは少額借入も提供しています。

アコムが契約できる限度額は基本的に1万円から800万円の間であり、10万円程度の少額借入も容易にできるのです。

一見すると少額借入は危なくはないように思われますが、少額借入でも返済が延々と進まなければ利息ばかりを返すだけの状況が発生してしまいます。

少ない借入でもアコムの返済方法を考慮すると、いつでも恐ろしい状況に置かれてしまうものと判断して行動してください。

ここからは、少額借入でもアコムが厳しいとされている要因を説明します。

少額だからといって安心していると返済が進まない

少額だから返済額を一番少ない設定で返せばいいと思っているだけでは、返済が進みません。

実際に返済シミュレーションから情報を見ていけばわかりやすくなります。

たとえば借入額を100,000円、返済額は最低限の5,000円と設定した場合、金利18.0%の借入では返済回数が24回も必要となってしまいます。

この間に発生する利息は約20,000円という金額になっていますので、返済が全く進まなければ利息だけでかなりの金額を損している状況となります。

少額だから返済額も少なくていいだろうと思っている間は、完済していくのが相当難しい状況に置かれても仕方ありません。

まずは最低返済額ではなく、より多くの返済額を返すという状況を作っていくのが大切です。

少額の借入に少額の返済を続けているだけでは意味がない

少額の借入に対して少額の返済を続けているだけでは意味がありません。

仮に10,000円の借入を実施するものと考えたとき、最低返済額はたった1,000円です。

1,000円返済すれば毎月の返済が完了するのはいいところですが、1,000円だけ返したところで残りの9,000円と利息の金額が残ってしまい、返済はほぼ進んでいない状況となります。

上記の事例では返済回数が11回も必要となってしまい、利息だけでも1,000円近く必要となってしまうため、10,000円を借りるという状況には適していないのです。

10,000円を借りる際に1,000円程度の返済で終わらせるのは、単純にデメリットが多いと言えます。

- 利息が増加しやすい

- 返済までに時間がかかる

- 誰でも返せる金額で少額返済すると無駄な時間を過ごす

一番の問題は利息によって損をしている状態ですので、まずは利息をどれだけ減らしていけるかという部分に重点を置いて行動しなければなりません。

仮に10,000円程度であれば1回で返済できる金額でもありますので、わざわざ少額借入で分割したリボ払いを使う必要はまったくないと言えます。

少ない借入でも素早く返済するための計画が大切

少ない借入でも素早く返済するための計画を立てなければなりません。

10,000円程度であれば無計画に借りてもお金さえ入ればすぐに完済できますが、100,000円程度になると計画性が求められていきます。

素早く返済するために計画を立てておけば、色々なメリットが得られます。

- 毎月の返済額を事前に把握できる

- 返済期間を縮めるための行動が取れる

- 一括返済などの検討が可能

ただ最低返済額で返済しているだけでは、毎月の返済額は把握できたとしても、返済期間を縮める行動や一括返済の導入はできません。

返済シミュレーションを活用し、ある程度返済状況を把握した上で行動していくだけで返済環境は変わり、返済をより短くするための行動を取りやすくなっていきます。

特に返済額を少しでも増やしておくという方法は返済シミュレーションを利用している人だけが考えられるものであり、事前の計画を立てていなければほぼ理解できないものとなります。

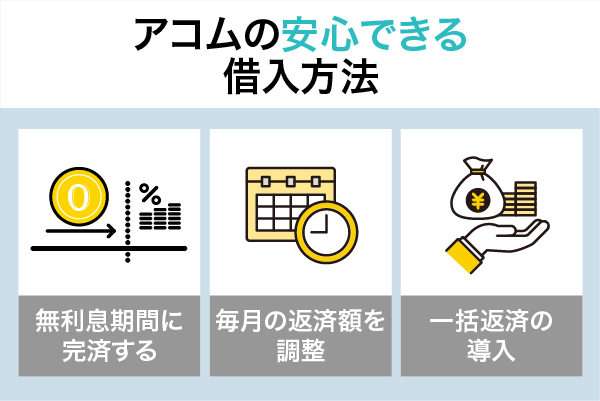

アコムで恐ろしさを感じない借入方法はある?安心できる借入方法を解説

アコムで恐ろしさを感じない借入方法はいくつか用意されています。

- 無利息期間に完済する

- 返済計画を立てて毎月の返済額を調整

- 一括返済の導入

アコムには初回だけ無利息期間が用意されています。

無利息期間を十分に利用していけば、場合によっては一括返済で完済し、利息なしでの借入終了も狙えるようになっていきます。

また、返済計画の導入や一括返済で返す方法を取り入れていくと、より返済効率を上昇させて利息の塊を避けられるメリットが得られるのです。

アコムを利用していく場合は少しでも恐さを避けるための行動として、返済計画をしっかり立てるのがポイントです。

30日間の無利息期間内で全て返済する

まず検討したい方法として、30日間の無利息期間内で返済するという方法があります。

アコムでは初回契約時に限り30日間の無利息サービスが用意されており、約1ヶ月間は利息が発生しないで借入できる状態を作れます。

一見すると利息を出さないというだけなので借入を有利にしている内容ではあるものの、返済にはあまり活かせないような状況です。

しかし、アコムの無利息期間を有効に利用していくだけで、利息無しで完済するという最高の状況を作れるようになっていくのです。

- アコムから借りている金額を確認する

- 無利息期間の返済で借入金額を全て返済する

- 利息の支払いはないため元本だけ完済すれば問題なく返済は終了する

- 残高がないため無利息期間が終了しても借入の利息は取られない

無利息期間内で全て返済するのは、借入金額によっては困難でもあります。

しかし、10,000円程度の金額であれば特に問題なく返せる金額ですし、100,000円くらいまでなら金額としては多くないため、返済できる状況は作りやすくなります。

ただ、無利息期間内で返済するためには、事前の準備が必要です。

- アコムの返済額を増やしておく(最低返済額から引き上げる)

- 返済日を無利息期間内でできるように調整する

特に返済額を引き上げるというのは重要なポイントであり、事前にマイページで返済額を調整して変更しておかなければ大きな返済はできなくなっています。

マイページで変更できないと最低返済額での返済を余儀なくされてしまうため、早めに返済額を増やして返済できる状況を作っておくのがおすすめです。

また無利息期間内で返済できるように、ATM返済なども駆使して30日以内に借りたものを返すという思いで返済していくよう心がけてください。

毎月の返済計画を立てて決められた金額を返済する

毎月の返済計画を立て、自分が設定した金額を返済すれば恐さはありません。

月々の返済額に見直しを入れれば、毎月の返済額が不足してしまい、返済できないという状況は起こりづらくなります。

最低返済額ではどうしても足りないと感じている人や、返済計画を立てなければ返せないような金額をアコムから借りる場合は、事前に計画を立てる必要があります。

アコムでは返済シミュレーションが用意されている他、アコム側もホームページで返済の目安などを記載している情報がありますので、閲覧するだけでも返済額の情報などを把握できるのです。

まずは毎月の返済計画をしっかり構築し、自分が返済できる範囲内で返済額を増やしていく努力をしっかり進めましょう。

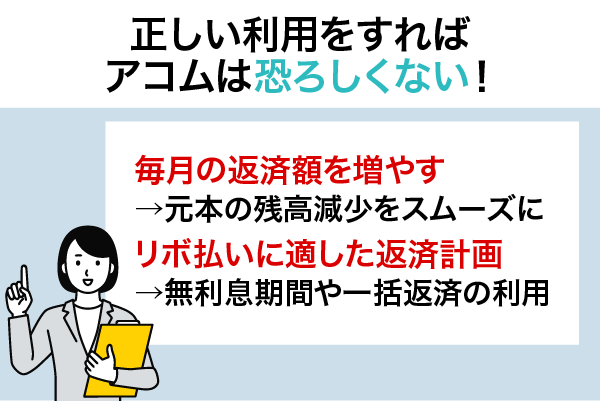

最低返済額ではなくより多くの返済額を返せば安心

アコムの恐ろしさは返済額が不足しやすいという点ですが、最低返済額ではなくより多くの返済額を返せば問題なく返済は完了します。

実際に返済シミュレーションを活用していけばわかりやすいのですが、返済額を増やすだけで元本の減り方は大葉に変わっていきます。

例えば30万円を借りた場合、最低返済額だと次のシミュレーションが提示されます。

| 返済月 | 返済額 | 残高 |

|---|---|---|

| 1ヶ月 | 13,000円 | 291,500円 |

| 2ヶ月 | 13,000円 | 282,872円 |

| 3ヶ月 | 13,000円 | 274,115円 |

| 4ヶ月 | 13,000円 | 265,226円 |

| 5ヶ月 | 13,000円 | 256,204円 |

最低返済額では5ヶ月経過しても元本は4万円ほどしか返済されていません。

では30万円を借りた場合、返済額を約2倍である25,000円に増やすとどうなるのか見ていきます。

| 返済月 | 返済額 | 残高 |

|---|---|---|

| 1ヶ月 | 25,000円 | 279,500円 |

| 2ヶ月 | 25,000円 | 258,692円 |

| 3ヶ月 | 25,000円 | 237,572円 |

| 4ヶ月 | 25,000円 | 216,135円 |

| 5ヶ月 | 25,000円 | 194,377円 |

返済額を倍近くに増やしていくだけで、5ヶ月で元本は10万円以上返済できている状況が生まれます。

つまり最低返済額で返済しているだけではなかなか返済は終わりませんが、最低返済額よりも増やして多くの金額を返していけば完済までの時間は短くなるのです。

アコムでは最低返済額以上の返済ができるように調整されているため、個人で返済額を増やしても大丈夫です。

マイページに表示されている「次回ご返済金額」よりも多い金額であれば、その回のご返済金額を変更していただくことも可能です。

アコム公式ページ

アコムはマイページを利用すれば返済額を変更できるシステムがありますので、返済額が不足していると感じている時は少しでも返済額を増やして対応していきましょう。

返済額が生活を圧迫させないように金額調整して完済させよう

返済額を増やすのはいい方法ですが、1つ気にしておきたいのが生活への影響です。

どれだけ返済額を増やしたとしても、返済額が自分の生活を圧迫するようになってしまうと生活ができなくなり、またアコムからお金を借りなければなりません。

生活費と称して借入を繰り返しているような状況を作ってしまうと、アコムの返済を早く進めようとする動きが全く意味のないものとなってしまい、結果的に借入の増加に繋がってしまいます。

大切なのは少しでも返済額を増やしつつ、生活にマイナスの影響が及ばないような金額に調整しながら返済額を決めることです。

最終的な完済を目指すためには、生活費をしっかり残しつつ返済額を増やし、月々の元本を大幅に減らしていく方法が重要となります。

返済に余裕が生まれたところでアコムに相談して全額返済する

返済に余裕があれば、アコムに相談して一括返済を検討しても構いません。

アコムはホームページの情報を見ても一括返済について記載されていませんが、実はよくある質問のページに一括返済に関連する情報が掲載されています。

一括返済では次の方法を利用して全額を1度に支払う方法が使えます。

- ATM返済

- インターネット返済

- 振込返済

3つの方法を利用して返済できますので、自分に向いている方法を選んで返済してください。

ネットを利用したインターネット返済が一番楽な方法でもありますので、ネットバンキングを持っている人はインターネット返済を選んだほうが安心です。

なお、ATM返済については次の問題があります。

ATMは硬貨に対応していないため、千円未満の入金ができません。千円未満の端数は「無利息残高」扱いとなります。

アコム公式ページ

ATMで硬貨に対応していない状況がありますので、最後の1回を無利息残高として一般的な返済で対応しなければならない点に注意してください。

端数も返済したい時はインターネット返済か振込返済を利用して、必要な金額をすべて返してしまうのがおすすめです。

なお、返済はマイページからの手続きが必要となりますので、マイページで事前に一括返済の手続きを完了させてから返済方法の手続きを済ませるようにしましょう。

アコムは恐ろしさを持っているが正しく利用すれば問題ない

アコムの恐ろしさは初心者ほど影響を受けやすくなっていますが、消費者金融に慣れていない人にも影響がありますので、しっかり情報を把握してから借入を行ってください。

特にアコムが採用している返済額の決定方法やリボ払いによる返済方法など、知っていなければ返済が終わらない状況に陥るケースもあります。

少しでも早く返済を完了していくためには、毎月の返済額を増やしつつ、返済計画に沿ってスムーズな残高減少を狙うように心がけてください。

事前の計画さえしっかり出来ていれば、アコムの恐ろしさはありません。